Торговый эквайринг в каком банке выгодней. Отражаем эквайринг в бухгалтерских проводках Эквайринг какой лучше банк выбрать

Эквайрингом называется возможность принимать торговыми точками безналичные расчеты с кредитных карточек за предоставляемые товары и услуги. Это явление получило широкое распространение, и все больше банков готовы предложить данный вид услуги. Вследствие высокой конкуренции, пользователи желают определиться с лучшим для себя предложением. Для таких целей составляется рейтинг эквайринг тарифов банков.

Участники эквайринга

Торговая точка – компания, продающая товары и услуги, по чьей инициативе происходит подхлючение эквайринга. Именно она выплачивает комиссию за использование данной услуги.

Банк-эквайер – финансовая организация, открывшая расчетный счет для торговой точки. Она предоставляет необходимое оборудование, а также отвечает за техническую часть транзакций с карты. Забирает себе комиссию с продаж. Обязательное условие – регистрация в международной платежной системе.

Банк-эмитент – финансовая организация, выпустившая кредитную карточку. Отвечает за корректность расчетов за покупки товара через карту.

Клиент – владелец банковской карточки, которую ему выдал банк-эмитент.

Эквайринг способствует развитию бизнеса и привлечению клиентов

Принцип работы

Система абсолютно бесплатная для покупателей. Все расходы на нее оплачивает продавец. Чтобы подключить эквайринг, он заключает договор с банком. В свою очередь, банк продает или сдает в аренду торговой точке необходимое оборудование и предоставляет ряд услуг по обслуживанию. Обычно этими услугами являются:

- Настройка ПО оборудования.

- Обучение рабочего персонала обращению с оборудованием и ПО.

- Предоставление для торговой точки требуемых расходных материалов.

- Обеспечение торговой точки круглосуточной техподдержкой.

При оплате покупки, клиент прикладывает свою карточку к . Сведения с нее пересылаются в процессинговый центр банка-эквайера. Оттуда информация поступает в платежную систему, к которой принадлежит данная карта. В дата-центре платежной системы происходит сверка данных со «стоп-листом» на предмет наличия каких-либо нарушений. Если нарушений не было выявлено, данные направляют в банк-эмитент. Там карточка авторизуется и опять проверяется. При отсутствии несоответствий, информация перенаправляется в банк-эквайер. Сверив все сведения, банк дает разрешение на проведение оплаты.

Переход денежных средств от эквайера к эмитенту длится несколько дней.

Деньги замораживаются на это время. Эквайер осуществляет денежный перевод торговой точке примерно за 1-3 дня. Документы о подтверждении операции переходят в банк-эмитент. Затем деньги, лежащие на счете покупателя в банке-эмитенте списываются и переходят на счет в банк-эквайер.

Сколько стоит эквайринг

За каждую осуществленную транзакцию, банк-эквайер берет определенную комиссию. У каждого банка она своя, но в среднем она составляет 2 – 3% от суммы покупки. На величину банковской комиссии влияют три фактора:

- Комиссия банков, выпускающих карты.

Величина зависит от платежной системы и территориального расположения банков. Если банки расположены в одном государстве то комиссия будет ниже, чем когда эквайер и эмитент принадлежат разным странам.

Еще на размер процентов влияет безопасность. При применении протоколов безопасности процент снижается. Также, при оплате покупки карточкой процент будет более низким, чем при покупке через интернет.

Имеет значение, какой товар продается в магазине. При торговле бытовой техникой комиссия будет выше, чем при торговле продуктами питания. Это связано с более высокой вероятностью возврата электроники, чем еды.

От того какая карта у покупателя. Процент по кредитке больше, чем по дебетовой. Золотые и платиновые карты дороже, чем стандартные.

- Комиссия банков, предоставляющих оборудование.

Данные банки самостоятельно назначают размеры комиссии. В связи с высокой конкуренцией, каждая организация стремится установить наиболее привлекательный процент, чтобы заинтересовать как можно больше ИП и юрлиц.

- Комиссия платежных систем.

Ее размеры очень малы, так как системы в первую очередь ориентируются на большие объемы обслуживания. Фиксированный уровень комиссии, который зависит от количества финансовых операций, произведенных за определенный временной промежуток. Она может быть взята как с эмитента, так и с эквайера.

На формирование стоимости эквайринга влияет несколько факторов

Виды эквайринга

Выделяется 4 основных вида безналичной оплаты:

- Торговый эквайринг. Включает в себя все платежные терминалы, находящиеся в торговых точках, через которые клиент осуществляет оплату банковской карточкой. После подписания договора между торговой точкой и банком-эквайером, последний предоставляет POS-терминал (от английского point of sale – точка продажи – устройства, предназначенные для приема банковских карт). Терминал либо продается, либо арендуется.

- Интернет-эквайринг. Очень популярный способ в последнее время, на фоне роста торговли через интернет. Включает в себя покупки через оплату пластиковой картой и электронными деньгами. Вместо терминала используется ввод данных в программу, которая проводит транзакции, сохраняя конфиденциальность данных пользователя, путем шифрованных протоколов. Комиссия, взимаемая с продавца выше, чем при покупке с терминала, и составляет в среднем 5%.

- Мобильный эквайринг. Технология перевода денежных средств посредством мобильных POS-терминалов. Управление производится со смартфона, с установленным на нем специальным приложением. У данного метода весьма высокая комиссия, но при этом низкие затраты на организацию.

- АТМ-эквайринг. Обыкновенные банкоматы и терминалы оплаты тоже являются одним из видов эквайринга.

Тарифы банков на эквайринг

Эквайринг Райффайзенбанк. Процент по комиссии 1,9 – 2,2. Минимальная стоимость аренды оборудования с dial-up связью составляет 990 рублей. Предоставляет возможность своим клиентам при подключении экваиринга участвовать в дисконтной банковской программе.

Уралсиб. Уровень комиссии колеблется от 1,6 до 2,6 процентов. Торговой точке придется заплатить 2600 рублей за обслуживание. Банк не берет плату за аренду своего оборудования. Из платежных систем он поддерживает только MasterCard и Visa.

Промсвязьбанк. Комиссия зависит от сферы деятельности – самый низкий процент в госсекторе – 1,1%, в других сферах может доходить до 1,8%. Размер платежа зависит от договоренности между пользователем и банком. Широки выбор платежной системы – Мир, Union Pay, Mastercard, Visa,American Express.

Тинькофф. Довольно дорогой банк как по проценту, так и по обслуживанию. Минимальная ставка 1,6%, но может доходить до 3%. Аренда терминала стоит 2-4 тысячи рублей, покупка ~ 19 тысяч. При покупке новых услуг, комиссия за них постепенно снижается, но при это, увеличивается величина ежемесячных платежей.

Газпромбанк. Предоставляет все виды данной услуги. Уровень комиссионных около 2%. Стоимость услуг определяется индивидуально исходя из рода деятельности клиента.

Среди предложений банков, можно выбрать наиболее подходящий тариф эквайринга

Сравнение тарифов интернет эквайринга

. Величина процентов по операциям составляет 1,8-3%. Цена за обслуживание обговаривается с менеджерами банка в индивидуальном порядке. Имеет собственный процессинговый центр.

. Размеры процентов назначаются индивидуально для каждого клиента. Не требуется ежемесячных платежей за обслуживание. Требуется единоразовая оплата подключения в размере 7000 рублей. Есть свой процессинговый центр. Поддерживает только Visa и MasterCard.

Модульбанк. Комиссия зависит от контрольной точки. Для партнера банка она составляет 2,9 %, для всех остальных 4%. Высокая комиссия компенсируется низкой ценой подключения – 500 рублей. Обслуживание происходит бесплатно. Принимают к оплате Qiwi и Webmoney.

Банк Открытие. В зависимости от оборота торговой точки комиссия может разниться от 1,5 до 3%. Производит обучение персонала и установку оборудования за свой счет. Стоимость покупки оборудования ~ 23-30 тысяч рублей. Предоставляется возможность рассрочки. Отмечается высокая надежность работы процессингового центра.

Как выбрать правильную услугу

Перед подключением к сервису интернет-эквайринга следует внимательно изучить все сильные и слабые стороны поставщиков этой услуги.

- Определиться со способом оплаты, наиболее подходящей для имеющегося ресурса.

- Изучить все имеющиеся предложения и сравнить размеры их комиссионных. Удостовериться, чтобы переводы денег производились бесплатно для плательщиков.

- Ознакомиться с документами, требуемыми для подписания соглашения.

- Определить сумму затрат на техническое оснащение.

- Дать оценку работы службы технической поддержки.

- Узнать о наличии индивидуальных тарифов и о требованиях, для перехода на них.

Осуществив все вышеперечисленные действия, проведя сравнение недостатков и преимуществ у поставщиков услуг, можно сделать выводы о наиболее приемлемом варианте из всех имеющихся. Затем, можно делать запрос в выбранный банк на подключение сервиса и готовить документацию о заключении соглашения.

Для подключения пос-терминала, необходимо предоставить установленный перечень документов в банк-эквайер

Порядок подключения

Определившись с оптимальными условиями, владелец торговой точки отсылает в банк заявку. Самый простой способ сделать это – через банковский сайт. Через некоторое время на связь выйдет сотрудник банка. У него можно будет получить детальную информацию об услуге. Затем собираются документы и относятся в финансовую организацию.

Список документов:

- Паспорт сотрудника торговой точки.

- Свидетельство о госрегистрации юрлица или ИП.

- Свидетельство из налоговой, о постановке на учет.

- Документ, содержащий реквизиты расчетного счета.

- Бумага с образцами подписей и печатями. Иногда может быть запрошен бухгалтерский баланс за прошедший период, различные лицензии (если это предусмотрено по виду деятельности) и прочую документацию.

- Подписывается соглашение эквайринга. Выбирается оборудование для покупки или аренды.

Банковские представители производят установку и настройку данного оборудования. С этого момента платежи можно принимать через банковские карточки.

В связи с активным использовании банковских карт при осуществлении расчетов в розничной сети, услуги эквайринга приобретают все большую популярность. Ведь экварийнговый сервис позволяет торговому предприятию расширить круг клиентов и тем самым увеличить объемы .

В данной статье Вы познакомитесь со спецификой предоставления и оформления эквайринговых услуг, а также с особенностями их отражения в учете.

Эквайринговыми услугами называют комплекс мероприятий по приему платежных карт для оплаты в розничной торговой сети.

Использование терминального оборудования для приема банковских карт имеет для торговой компании ряд существенных преимуществ. Среди них:

- увеличение объема продаж на 20-25% в связи с притоком новых клиентов;

- экономия на услугах инкассации;

- защита от мошенничества (прием фальшивых купюр);

- льготные и дисконтные программы от банка.

Основанием для оказания экварийнгового сервиса является договор, заключенный между торговой фирмой и банком. По соглашению, банк предоставляет продавцу товаров или услуг все необходимое оборудование, обеспечивает его установку и несет ответственность за его бесперебойную работу.

Торговое предприятие обязуется выплачивать банку комиссионное вознаграждение в размере и по срокам, указанных в договоре. Типовым договором эквайринга, как правило, предусматривается самостоятельное удержание банком суммы комиссионного вознаграждения. По факту продажи товара банком перечисляется сумма выручки за минусом комиссии.

Учет продажи покупателю и принятия средств от банка

При отражении операций по продаже товаров и их оплате картой используют . Это связано с тем, что банк перечисляет торговой компании выручку спустя 1-3 дня после продажи товара.

Проводки по договору эквайринга осуществляются на основании контрольной ленты, которую сотрудник торговой точки распечатывает на POS-терминале в конце рабочего дня. Если точка использует импринтер (что случается довольно редко), документом-основанием выступает слип с отметкой о принятии.

Согласно Налоговому кодексу РФ, комиссия за эквайринг не облагается НДС. Расходы по эквайрингу отражаются по счету 91.

Типовые проводки по эквайрингу рассмотрим на примерах.

Проводки по продаже через банковский терминал

Пример проводок:

По условиям договора, ООО «Кодекс» обязуется выплачивать банку-эквайеру комиссию в размере 2,3% от суммы реализации товара, оплаченного платежными картами. Согласно контрольной ленты, в торговой сети ООО «Кодекс» покупатели рассчитались картой на сумму 67 000 руб., НДС 10 220 руб.

В учете ООО «Кодекс» данные операции должны быть отражены таким образом:

| Дт | Кт | Описание | Сумма | Документ |

| 62 | 90/1 | Выручка от продажи покупателям, рассчитавшихся платежными картами | 67 000 руб. | |

| 90/3 | 68 НДС | 10 220 руб. | контрольная лента POS-терминала | |

| 62 | Передача в банк электронного журнала с информацией об оплате банковскими картами | 67 000 руб. | электронный журнал | |

| Принятие от банка средств за товар, проданный по безналичному расчету, за минусом комиссии (67 000 руб. — 2,3%) | 65 459 руб. | банковская выписка | ||

| 91 | Списание комиссии банка за услуги эквайринга | 1 541 руб. | контрольная лента POS-терминала, договор эквайринга |

Учет реализации товара по наличному и безналичному расчету

ООО «Форма» был заключен договор с банком на оказание услуг эквайринга, согласно которого комиссия банка составляет 2,5% от суммы оплаты картами. По итогам августа 2015, общий торговый оборот ООО «Форма» составил 136 000 руб., из них оплата наличными — 89 000 руб., оплата платежной картой — 47 000 руб.

Бухгалтер ООО «Форма» сделал в учете такие проводки:

| Дт | Кт | Основание | Сумма | Документ |

| 50 | 90/1 | Выручка от товара, реализованного за наличные | 89 000 руб. | приходный кассовый ордер |

| 62 | 90/1 | Продажа покупателям, рассчитавшихся платежными картами | 47 000 руб. | контрольная лента POS-терминала |

| 90/3 | 68 НДС | НДС от суммы реализации за наличные | 13 576 руб. | приходный кассовый ордер |

| 90/3 | 68 НДС | НДС от суммы реализации по безналичному расчету | 7 170 руб. | контрольная лента POS-терминала |

Торговый эквайринг - это разновидность услуги приёма платежей по банковским картам при помощи POS-терминалов в торгово-сервисных предприятиях (ТСП). Основное отличие от других видов эквайринга (мобильного и при оплате через Интернет) в том, что с картой работает отдельное устройство (терминал или импринтер), печатающее бумажные чеки в подтверждение операции (некоторые мобильные терминалы уже умеют печатать фискальные чеки, но это скорее исключение из правил, так как большинство отчетных документов отправляется клиенту на почту или на телефон в виде SMS). Из-за того, что применяется такая схема оплаты чаще всего в оффлайн магазинах (супермаркетах, офисах, торговых точках и т.п.), эквайринг получил название «торговый».

Оплата банковской картой через терминал характеризуется высокой степенью безопасности проведения сделки как для ТСП, так и для покупателя, а также меньшим временем обработки транзакции по сравнению с мобильными терминалами или оплатой через Интернет.

За процессинг, обеспечение гарантийных обязательств обеим сторонам сделки (покупателю и продавцу) отвечает платежная система. Банк, оказывающий услугу торгового эквайринга, является участником такой системы (национальной, например, российской «МИР» или международной, такой как VISA или MasterCard), как и банк, выдавший карту владельцу.

Типы POS-терминалов для эквайринга

Условно терминалы для приёма оплаты с банковских карт можно разделить на следующие группы:

Модульные

. Здесь отдельные функции разносятся на разные аппаратные блоки. Для их объединения в одну систему часто необходим компьютер или другое устройство, отвечающее за работу прикладного программного обеспечения (для этих задач подходят в том числе смартфоны или планшеты). Модульный подход позволяет строить сложные POS-системы под полный спектр задач, решаемый кассовым модулем. Примеры отдельных блоков:

Модульные

. Здесь отдельные функции разносятся на разные аппаратные блоки. Для их объединения в одну систему часто необходим компьютер или другое устройство, отвечающее за работу прикладного программного обеспечения (для этих задач подходят в том числе смартфоны или планшеты). Модульный подход позволяет строить сложные POS-системы под полный спектр задач, решаемый кассовым модулем. Примеры отдельных блоков:

Автономные

. Это устройства, которые представляют собой монолитную систему из всех необходимых блоков. То есть такие терминалы уже имеют собственный картридер, принтер, пинпад и т.д., и могут работать полностью автономно. Но для включения их в единую систему учёта торгового предприятия могут оснащаться интерфейсами (например, для подключения к рабочему месту кассира или к доступной сети с выходом в Интернет). Автономные POS-терминалы можно разделить на следующие подвиды:

Автономные

. Это устройства, которые представляют собой монолитную систему из всех необходимых блоков. То есть такие терминалы уже имеют собственный картридер, принтер, пинпад и т.д., и могут работать полностью автономно. Но для включения их в единую систему учёта торгового предприятия могут оснащаться интерфейсами (например, для подключения к рабочему месту кассира или к доступной сети с выходом в Интернет). Автономные POS-терминалы можно разделить на следующие подвиды:

- Стационарные. Чаще всего не имеют встроенного аккумулятора или его ёмкость рассчитана на непродолжительное время автономной работы, интерфейсы для выхода в Интернет преимущественно проводные: RG-45 (LAN), RS-232 и т.п. Но для обеспечения бесперебойности связи могут оснащаться встроенными GPRS-модемами.

- Переносные / портативные. Могут работать продолжительное время даже без внешнего питания. Оснащаются встроенным модемом для 2G/3G/4G связи и/или другими интерфейсами для беспроводного подключения: Wi-Fi, Bluetooth и т.п.

- Специализированные

. Преимущественно это встраиваемое оборудование, которое применяется в устройствах самообслуживания. В свою очередь такие терминалы могут быть автономными или модульными. Частными типами специализированных POS-терминалов можно назвать следующие:

- Устройства с захватом подписи.

- Оборудование с биометрической идентификацией (по отпечаткам пальцев, по лицу и т.п.).

- Встраиваемые POS-терминалы (для вендинговых аппаратов, для касс самообслуживания и т.п.).

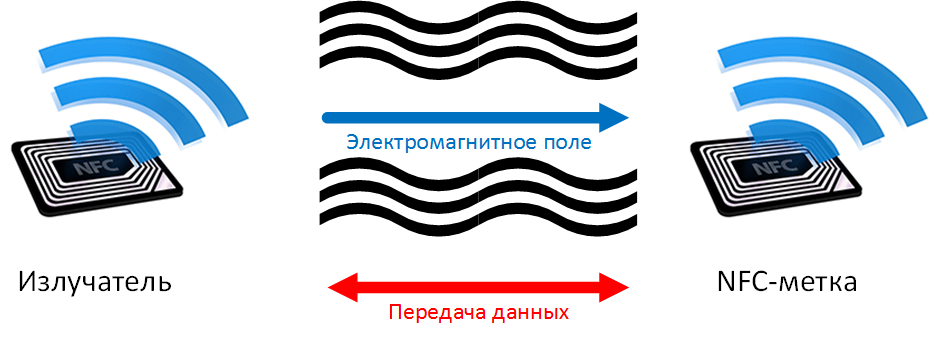

- Программные . До повсеместного внедрения бесконтактных платежей единственной альтернативой терминалам был интернет-эквайринг. Но модули NFC в смартфонах и на банковских картах сделали возможным еще один тип оплаты - вообще без терминала. В качестве считывателя выступает NFC-модуль смартфона. За все остальные операции отвечает приложение банка и его серверы.

- Мобильные терминалы (m-POS). Их можно назвать скорее модульными устройствами, чем автономными, так как конструктивно они состоят только из считывателя и пинпада (иногда даже только из считывателя). А за вычисления отвечает стороннее устройство (смартфон или планшет с установленным на него приложением). Банки или специальные сервисы предлагают их как отдельное решение с собственными тарифами и отдельным договором.

. Здесь POS-терминал может быть включён в состав другого монолитного или составного устройства. Онлайн-касса способна взять на себя все функции кассового модуля. В базовом наборе уже есть:

. Здесь POS-терминал может быть включён в состав другого монолитного или составного устройства. Онлайн-касса способна взять на себя все функции кассового модуля. В базовом наборе уже есть:

- Вычислительное устройство. Обычно это планшет на базе популярной операционной системы со специальным программным обеспечением (с возможностью установить дополнительное при необходимости).

- Фискальный накопитель. Соответствующий требованиям 54-ФЗ (способный обмениваться данными с ОФД).

- Принтер чеков.

Все терминалы можно классифицировать и по техническим параметрам:

- тип считываемых карт (магнитная полоса, с чипом, бесконтактные);

- тип подключения (проводное/беспроводное и в разрезе конкретных технологий: LAN, 2/3G, Wi-Fi и т.п.);

- дополнительные возможности (интерфейсы для подключения вспомогательного оборудования, интеграция с кассовыми модулями и информационными системами предприятия).

Схема работы технологии

Принимать безналичные платежи может только ИП или юридическое лицо, заключившее договор на эквайринг с банком.

Организация приема платежей выглядит следующим образом:

- Кассир уточняет у клиента способ оплаты, если платеж будет выполнятся с карты, покупателю предоставляется терминал банка-эквайера или кассир просит передать ему карту.

- Карта прокатывается магнитной полосой, вставляется чипом или прикладывается к дисплею POS-терминала (только для карт с NFC - бесконтактные платежи). Устройство запрашивает авторизацию (ввод PIN-кода, предоставление документов со сверкой росписи и т.п.).

- Если авторизация производится успешно, банк-эквайер блокирует сумму покупки на карточном счете в банке-эмитенте. Если денег недостаточно, платеж прерывается.

- Если лимит позволяет выполнить покупку - возвращается положительный ответ. Печатается чек (слип) о списании средств, покупатель забирает товар.

- Банк-эквайер подтверждает эмитенту успешную покупку, средства окончательно списываются со счета держателя карты в пользу эквайера.

- Сделка между банками закрывается клиринговыми файлами.

- Сумма на счет предприятия (юридического лица или ИП) переводится с определенной в договоре эквайринга периодичностью.

Мобильные платежи через POS-терминалы происходят несколько иначе (вместо банковских карт используется смартфон, например, Apple Pay, Samsung Pay и т.п.). Данные карт хранятся в зашифрованном виде. Приложение, установленное на смартфоне, запрашивает для каждой новой покупки уникальный код (токен), который и передается терминалу вместо номера реальной карты посредством NFC. После сверки выданного токена с данными реальной карты на серверах провайдера услуги токенизации, платеж производится в обычном режиме, как со счета обычной банковской карты. При таком подходе увеличивается безопасность каждой отдельно взятой транзакции мобильного платежа.

Мобильные платежи через POS-терминалы происходят несколько иначе (вместо банковских карт используется смартфон, например, Apple Pay, Samsung Pay и т.п.). Данные карт хранятся в зашифрованном виде. Приложение, установленное на смартфоне, запрашивает для каждой новой покупки уникальный код (токен), который и передается терминалу вместо номера реальной карты посредством NFC. После сверки выданного токена с данными реальной карты на серверах провайдера услуги токенизации, платеж производится в обычном режиме, как со счета обычной банковской карты. При таком подходе увеличивается безопасность каждой отдельно взятой транзакции мобильного платежа.

Как выбрать

Чтобы сделать правильный выбор банка для торгового эквайринга, необходимо учесть множество факторов:

- средние суммы чеков,

- оборот в месяц,

- условия аренды, покупки или подключения собственных терминалов (в том числе и поддерживаемые банком модели),

- с каким расчетным счетом работает услуга (ряд банков подключает эквайринг только для вывода на счета, открытые в собственной сети, некоторые могут выводить на счета сторонних, но со своей дополнительной комиссией и т.п.),

- штрафы за нерентабельность,

- поддерживаемые платежные системы (многие банки избегают малораспространенных в России систем, таких как JCB, China UnionPay, AmericanExpress, DinersClub International и др. А их использование в вашей модели бизнеса может быть обязательным, что в корне повлияет на процедуру подхода к выбору банка-эквайера),

- тарифы РКО (если счет будет открываться в банке-эквайере),

- стоимость технического обслуживания оборудования.

Не стоит обходить стороной вопрос технологии приема безналичных платежей в зависимости от сферы деятельности предприятия. Так, в ресторанном бизнесе предпочтительнее будут переносные терминалы, в супермаркете могут устанавливаться стационарные модели, в службе доставки или такси прием платежей поможет организовать мобильный эквайринг и т.д.

Только после детального анализа и расчета всех составляющих можно сделать самый оптимальный выбор.

В статье разберем особенности торгового эквайринга. Сравним самые выгодные тарифы, узнаем, как выбрать банк и подключить эквайринг. Мы расскажем о видах оборудования, необходимого для приема оплаты, и остановимся на отзывах клиентов.

Что такое торговый эквайринг и как он работает

Торговый эквайринг — это услуга банка, которая позволяет покупателям расплачиваться в торговых точках с помощью карт. Транзакции проводятся через специальные POS-терминалы. Передача данных осуществляется с помощью процессингового центра и интернета.

Алгоритм выполнения платежа с помощью эквайринга:

- На кассе покупатель вставляет карту в терминал — это обеспечивает доступ системы к карточному счету и снятию средств за покупку.

- Сведения о карте сначала переводятся в банк-эквайер, а оттуда в банк-эмитент, который ее изготовил.

- Система выполняет проверку и оценивает состояние счета на предмет наличия необходимой суммы.

- Деньги снимаются со счета после завершения проверки, а затем переводятся на р/с магазина.

- Покупатель забирает карту и чек.

В связи с последними изменениями в законодательстве все операции по эквайрингу, как и расчеты наличными отображаются на онлайн-кассах.

В чем разница между торговым и интернет-эквайрингом

Принцип работы и порядок выполнения транзакций обеих услуг существенно не отличается. Единственная разница в том, что при торговом эквайринге все операции осуществляются в помещении торговых точек. Для этого используется терминал, и у покупателя должна быть в наличии пластиковая карта.

При интернет-эквайринге роль терминала выполняет специальный модуль, интегрированный в CMS сайта. Пользователь оплачивает покупку удаленно, в режиме онлайн, для чего требуется указать реквизиты карты в специальной форме на странице интернет-магазина.

Оборудование торгового эквайринга

Существуют две группы терминалов для торгового эквайринга:

- Платежный терминал — стационарное или переносное оборудование для приема карт, который устанавливается непосредственно в месте продаж. Связь с банком поддерживается через интернет, с помощью кабеля или СИМ-карты. Банк продает такие устройства, предоставляет в аренду или выдает бесплатно.

- Мобильный терминал — компактное устройство, которое оптимально подходит для приема оплаты на выезде (например, курьерской доставкой). Терминал выглядит в виде картридера и подключается к мобильному устройству (планшету, смартфону), имеющему доступ в интернет. Такие терминалы не предоставляются в аренду, их можно только купить.

Самые выгодные тарифы по торговому эквайрингу

Мы подготовили тарифы банков в сравнительной таблице:

| Название банка | Стоимость/аренда терминала | Проценты за операцию |

| покупка — 18,5 тыс. р. или 19,5 тыс. р. | от 1,59 до 2,69% | |

| от 12 до 20 тыс. р./от 1,2 до 2 тыс. р. в мес. | от 1,3 до 2,3% | |

| от 16 до 27 тыс. р./от 1,5 до 2 тыс. р. в мес. | от 1,6% до 1,9% | |

| аренда — от 1,5 до 3 тыс. р. в мес. | до 2,5% | |

| 500 р./мес. | от 1,8 до 2,2% | |

| аренда без абонентской платы | от 1,7% | |

| бесплатно | от 1% | |

| аренда — до 1200 р. в мес. | от 1,6% | |

| ВТБ | бесплатно | от 1,8% |

| бесплатно | от 1,59 до 1,89% | |

| от 14,9 до 29,9 тыс. р./1990 р. в мес. | 1,99% | |

| бесплатно | от 1,9% |

Нужно ли открывать расчетный счет в банке

Использование торгового эквайринга без невозможно, вне зависимости от формы собственности предприятия. Закон обязывает открыть р/с даже ИП. Необязательно оформлять счет в том же банке, который предоставляет услугу. Эквайер может перечислять оплату и на ваш р/с в другом банке.

Как выбрать банк

В процессе подбора учитывайте следующие критерии:

- Статусность и надежность банка.

- Общие условия для ИП и юр. лиц.

- Тарифы на РКО.

- Условия подключения эквайринга.

- Возможность аренды или приобретения дешевого оборудования.

- Пакет необходимых документов.

- Возможность подключения эквайринга без открытия р/с.

Учитывая перечисленные параметры, вы сможете определить, условия какого банка лучше подходят для вашей деятельности.

Как подключить торговый эквайринг

Для оформления договора с банком выполните следующие действия:

- Подберите подходящий банк, зайдите на сайт и заполните заявку.

- Дождитесь связи с оператором для уточнения деталей, выбора тарифа, модели терминала и т. д.

- Подготовьте и предоставьте требуемые документы.

- Дождитесь приезда курьера и подпишите соглашение.

После выполнения указанных действий специалисты банка подключат необходимое оборудование в помещении вашей торговой точки. Вам остается провести тестовый платеж для проверки системы.

Преимущества и недостатки торгового эквайринга

Преимущества услуги:

- Расширение вариантов оплаты для клиентов, что увеличивает товарооборот и общую прибыль.

- Минимизация мошеннических действий и обмана в процессе совершения транзакций — платежи через эквайринг надежно защищены.

- Снижение риска получения поддельных купюр и отсутствие необходимости выдавать сдачу.

- Обслуживание оборудования осуществляется за счет банка — нет лишних затрат.

Недостатки услуги:

- Выплата комиссии за каждую операцию.

- Зачисление средств на р/с осуществляется в течение 1 — 3 раб. дней.

- Дополнительные расходы на приобретение или аренду оборудования.

Добрый день, друзья! Вряд ли я удивлю кого-то, если скажу, что сегодня безналичный способ расчетов набирает все большую популярность. Больше не нужно переживать о том, хватит ли денег, чтобы рассчитываться за все покупки и не нужно будет делать возврат части товара, ведь можно просто оплатить все одной-единственной банковской картой. Даже если вы немного не рассчитаете сумму покупки, и денег на счету окажется недостаточно, разницу всегда можно будет доплатить кредитными средствами. Вот только одна загвоздка – рассчитаться картой можно лишь в магазине, где подключен торговый эквайринг. Этот же функционал поможет вам увеличить доходы вашего бизнеса, расширить клиентскую базу и существенно упростить кассовое обслуживание, предоставив своим клиентам возможность рассчитаться за покупки в безналичной форме. Поэтому сегодня я предлагаю вам вместе со мной подыскать самый выгодный банк , чтобы заключить договор эквайринга, а также рассмотреть плюсы и минусы установки такого оборудования.

Что такое торговый эквайринг?

Итак, первым делом предлагаю разобраться с понятием эквайринга: что это такое, для чего он нужен, как его подключить, каков принцип его действия и почему его популярность растет изо дня в день.

Эквайринг – банковская услуга, позволяющая покупателям оплачивать свои приобретения банковскими картами, предварительно не обналичивая деньги в банкомате. Эта же процедура экономит наше время на походы в онлайн-магазины, когда мы делаем покупки в интернете.

Для ИП подключение эквайринга – это отличная возможность в разы увеличить доход своего бизнеса. Исследования показали что всякий раз, когда покупатели рассчитываются картой, они тратят примерно на 20% больше денег, чем при расчете наличкой. Чтобы подключить эквайринг, торговой точке необходимо заключить соответствующий договор с банковским учреждением. Все необходимое для эквайринга оборудование клиенту будет предоставлено банком или агентом.

Данная процедура требует использования кассового аппарата или упрощенного POS-терминала – специального электронного устройства для проведения безналичных операций посредством пластиковых карт, состоящее из монитора, системного блока, фискального устройства для печати. Более успешные и продвинутые компании предпочитают использовать комбинацию двух этих устройств. Такое сочетание обходится намного дороже, а потому на начальном этапе развития бизнеса я бы рекомендовал использовать одни лишь POS-терминалы .

Можно ли использовать эквайринг без кассового аппарата

Есть два варианта проведения эквайринга при которых не требуется использование кассового аппарата:

- В торговой точке устанавливается стационарный либо портативный POS-терминал . Установленная сим-карта обеспечивает связь с банком.

- Безналичный расчет производится по реквизитам пластиковой карты на сайте магазина.

Участники эквайринга

В эквайринге участвует три стороны:

- Банковская организация (эквайер ) предоставляет услуги обработки и реализации безналичных платежей. Она дает торговой точке возможность пользоваться POS-терминалом и контролирует операции, которые производятся по картам.

- Торговая организация заключает договор с эквайером. В нем стороны договариваются об условиях и цене предоставления оборудования, объеме банковской комиссии, сроках зачисления денег на счет продавца. Воспользоваться услугой может абсолютно любая организация.

- Клиент – любой человек, рассчитавшийся в торговой компании не наличными средствами, а картой .

Как пользоваться эквайрингом без расчетного счета?

Чтобы пользоваться возможностями торгового эквайринга, компании нужно не только открыть расчетный счет в банке, но получить статус юридического лица . По этой причине пользоваться эквайрингом, не имея при этом р/с, невозможно. О том, я писал в прошлом обзоре. Так что, если этот вопрос сейчас для вас актуален, милости прошу по ссылке.

До тех пор, пока ваша компания не обзаведется расчетным счетом, вы сможете работать исключительно с интернет-эквайрингом – получать переводы с банковских карт клиентов на свои счета. В этом случае управление финансами возможно лишь при наличии счета физического лица в любом банке. ИП таким образом могут беспрепятственно использовать интернет-эквайринг и не возиться с открытием расчетного счета, если прежде свою деятельность они осуществляли без него. Страховые взносы и налоги в этом случае индивидуальные предприниматели будут оплачивать наличными по квитанциям.

Однако, даже несмотря на то, что законодательство разрешает пользоваться личными счетами для предпринимательской деятельности, от возникновения неприятностей это не страхует. Все дело в том, что при открытии счета физлица в договоре с банком зачастую прописывается, что счет не может быть использован в предпринимательских целях. Кроме того, такие доходы налоговые органы запросто могут принять за доход физлиц, а потому потребуют уплаты НДФЛ в размере 13%. Дополнительно при увеличении оборотов на вашем лицевом счете, появятся вопросы у финмониторинга банка.

Если у вас есть пробелы в знаниях о том, что такое и как работает Р/С , советую вам изучить теоретическую информацию о и воспользоваться этой банковской услугой с целью подключения эквайринга.

оформи Р/С и пользуйся 2 месяца бесплатно

Принцип действия эквайринга

Чтобы вы имели максимально полное представление о данном инструменте, думаю, будет не лишним рассказать вам о том, как работает эквайринг. Лучше всего проследить алгоритм его действия можно на примере операции с POS-терминалом :

- Покупатель сообщает на кассе о том, что хочет заплатить за покупку кредиткой или дебетовой картой. Кстати, тем, кто не различает эти два вида карт, советую прочесть мою статью « ».

- В том случае, если сумма покупки окажется внушительной, кассир имеет право попросить у покупателя документы, которые подтверждают его личность.

- Кассир вбивает на терминале сумму покупки, а затем предлагает покупателю вставить кредитку в считыватель.

- Либо кассир, либо сам покупатель вставляет пластик в считыватель терминала или проводит карту магнитной полосой в боковом считывателе. Если карта поддерживает возможность бесконтактной оплаты, достаточно будет простого прикладывания кредитки к экрану.

- После введения пин-кода в системе производится активация банковской карты. Возможна и автоматическая активация, если это позволяют настройки терминала или карты.

- С чипа или же магнитной ленты начинается считывание информации.

- Система проверяет данные о владельце карты. Происходит поиск карты в стоп-листе. Как только от системы приходит положительный ответ, информация поступает в банк-эмитент.

- Банковская организация, обслуживающая карту, проводит проверку пластика на его легальность, просматривает баланс и, если средств на счету достаточно для оплаты покупки, одобряет транзакцию и присваивает ей код авторизации. В этом случае информация двигается в таком порядке: от банка-эмитента к ЦОД МСП, затем в банк-эквайер и только потом в POS-терминал.

- Происходит списание средств со счета покупателя и их перевод на счет оператора.

- Из POS-терминала выходит два чека : один остается у клиента, другой – у продавца.

- Продавец ставит свою подпись на чеке.

- Как только терминал выдаст чек, процессинговый центр получит сообщение с подтверждением успешного выполнения операции.

Ошибки

Если операция окажется неуспешной, то на дисплее терминала появится один из следующих ответов:

- «отказ » — как правило, выскакивает в тех случаях, когда сумма покупки оказывается большей, чем лимит карты;

- «изъять » — говорит о том, что карта по каким-то причинам оказалась заблокированной;

- «запрос в банк » — значит, что банку необходимо собрать больше информации о держателе пластика.

Деньги на счет торговой точки зачисляются не сразу после успешного завершения транзакции. Сперва они «уходят» со счета эквайера, а лишь потом, по прошествии некоторого времени (в соответствие с российским законодательством – не более 30 дней ) переводятся со счета покупателя на счет юридического лица, использующего эквайринг.

Виды эквайринга

Если подытожить всю информацию, становится очевидно, что одного лишь наличия терминала в торговой точке маловато . Если к нему не подключен эквайринг, это не более чем нерабочее оборудование. Простыми словами, только активация банковской услуги позволяет магазинам принимать карты в качестве платежного инструмента . Банки могут либо предоставить оборудование в аренду, либо продать его торговой точке на взаимовыгодных условиях. Сумма комиссии указывается в договоре. Ее списание происходит в момент совершения операций по картам. Размер комиссионных может варьироваться в диапазоне 1,5-4% от суммы покупки.

Классификация терминалов

Все POS-терминалы в зависимости от типа эквайринга делятся на:

- платежные терминалы – самые востребованные и распространенные модели. Торговая точка самостоятельно принимает решение, устанавливать стационарный или переносной терминал. Как правило, такое оборудование приобретают магазины, отели, салоны красоты, рестораны. Главная особенность этого вида терминалов в том, что их использование производится на основе прямого контакта продавца с покупателем. За установку такого терминала предпринимателю придется выложить примерно 18 000 рублей, либо арендовать оборудование за 1 000 рублей в месяц;

- интернет-эквайринг – в этом случае прямого контакта между покупателями и продавцами нет. Оплата происходит в режиме реального времени. Клиенты могут оперативно оплачивать абсолютно любые товары в интернет-магазинах, просто указав данные о своей карте. Кроме того потребуется еще и подтверждение транзакции. Для этого потребуется введение пароля, который будет выслан в смс-сообщении на телефонный номер покупателя. Стоимость интернет-эквайринга составляет порядка 6 000 рублей;

- мобильный эквайринг – наиболее подходящий вариант для индивидуального предпринимательства. Такое оборудование активно применяют в курьерской доставке, перевозках, такси, частном врачевании и прочих выездных услугах. Такие устройства выглядят как мини-терминалы в виде карт-ридеров. Их нужно просто подключить к смартфону или планшетному компьютеру, которые имеют доступ к интернету, и скачать специальное приложение. Начальная стоимость такого терминала составляет 1600 рублей. Мобильный эквайринг можно лишь купить , аренда такого оборудования невозможна. Да и какой в ней смысл, если стоимость устройства вполне приемлема и доступна?

Выбираем банк для заключения договора эквайринга: на что обратить внимание?

Я просто уверен, что большинство из вас, добравшись до этого пункта статьи, уже озадачены проблемой, как выбрать банк для заключения договора эквайринга. Изучить одни лишь тарифы банков недостаточно, необходимо еще и оценить каждое учреждение по ряду критериев, а затем сравнить их предложения. Оценку следует проводить по таким параметрам:

Оборудование, которое банк предоставляет в пользование

От качества оборудования и программного обеспечения напрямую зависит то, насколько быстрым будет соединение с сервером, будет ли безопасной процедура безналичной оплаты.

По условиям договора эквайер может предоставить:

- POS-терминал или POS-систему – аппараты, считывающие информацию с банковских карт для учета количества продаж и торговых операций;

- Импринтер – девайс, который оформляет слип в безналичных платежных операциях. Это устройство использует шаблон с идентификационными данными пункта приема платежа. В импринтер вставляется кредитка и закладывается слип. Последний необходим для создания оттиска данных и самого пластика;

- Процессинговый центр – система, которая обеспечивает работоспособность обеих сторон эквайринга;

- Кассовый аппарат – устройство, которое реагирует на факт обмена денежными средствами и предназначается для выдачи соответствующего чека;

- Pinpad – панель, считывающая информацию с карты и использующаяся для введения пин-кода.

Чтобы определиться, какой вариант подойдет вашей торговой точке больше, подсчитайте , сколько стоит то или иное оборудование, сколько у вас уйдет на его содержание. Например, POS-терминалы являются бюджетными и довольно эффективными устройствами, а вот кассовые аппараты непременно повлекут за собой дополнительные расходы.

Тип связи с банком-эквайером

От выбранного вида связи будет зависеть скорость соединения и обработки платежей. Списать средства со счета можно такими путями:

- при помощи GSM-сети ;

- посредством удаленного доступа dial-up ;

- через проводную сеть интернет;

- за счет пакетного соединения GPRS ;

- посредством wi-fi .

Самыми быстрыми является интернет-соединение и wi-fi. Если же вы выбираете dial-up, будьте готовы столкнуться с дополнительными расходами.

Платежные системы, которые поддерживают работу с банком

В нашей стране наибольшей популярностью пользуются Visa и MasterCard . Если вы планируете работать с иностранными клиентами, возможно, имеет смысл задействовать такие системы, как American Express, JCB. Дополнительно среди российских систем популярностью пользуется «Золотая Корона».

Изучите условия договора

Важно, чтобы в документе были указаны все основные моменты , касающиеся взаимодействия двух сторон. Дабы избежать вопросов и неприятных сюрпризов при сотрудничестве с банком, лучше заранее изучить все пункты договора. При невыполнении обязательств одной из сторон именно этот документ станет главным инструментом для подачи иска в суд и отстаивания своих интересов. Изучите цифры : абонентская плата за использование терминала, величина % комиссионных от сумм, проходящих через терминал, требования к торговым оборотам в месяц.

Качество сервиса

От уровня, на котором предоставляется услуга эквайринга, будет зависеть и стоимость его обслуживания. Солидные эквайеры предоставляют также услуги по обучению и консультации персонала магазина по таким вопросам как определение подлинности банковского пластика, виды реквизитов и карт, нюансы работы устройств, порядок обслуживание покупателей, порядок действий при возврате покупки, отмена авторизации и так далее.

Объем дополнительных банковских услуг

Подумайте, как увеличится поток клиентов и возрастут продажи, если, к примеру, банк предложит программу начисления бонусов на карты за безналичную оплату покупок. Кстати, чтобы увеличить отдачу от банковских карт, можно подыскать или с щедрым кэшбэком . Если добавить сюда бонусы от покупок, это позволит получить отличную скидку на последующие визиты в магазин.

В качестве дополнительного функционала могут выступать экспресс-оповещения о произошедших в системе сбоях, мошенничестве и других мероприятиях, требующих оперативного реагирования сотрудников. В зависимости от специфики бизнеса, вполне возможно, что вам будут полезны такие функции, как оплата чаевых, автосверка, указание дополнительной информации о приобретенных товарах и услугах.

Финансовые условия

Самым важным условием считается время, за которое деньги успевают поступить на счет организации. Как правило, этот срок составляет 1-3 рабочих дня и зависит от таких факторов:

- наличия у компании расчетного счета в организации-эквайере. Если таковой имеется, это значительно ускорит процесс зачисления средств;

- оплата покупки картой, выпущенной банком-эквайером, позволяет перевести деньги за один день;

Обратите внимание на то, что покупателям важно получить свои деньги на карту (в случае, если они сделали возврат) в минимально сжатые сроки. Обратите своё внимание и на затраты, связанные с регулярной эксплуатацией оборудования. Как правило, в их число входят:

- плата за установку устройства;

- подключение аппаратуры к серверу;

- аренда техники;

- обслуживание оборудования и обеспечение правильности его работы.

Тарифы разных банков

На стоимость пользования эквайрингом влияет и сфера деятельности предприятия, и время ее работы на рынке, и количество торговых точек, и денежный оборот, и многое другое.

Самые выгодные банковские тарифы

А теперь я предлагаю вам мой собственный перечень банков, предлагающих наиболее выгодные условия эквайринга . Давайте вместе сравним их предложения:

Альфабанк

Сегодня здесь вы не сможете воспользоваться, что называется, «наземным» эквайрингом, зато вам с радостью предложат услугу мобильного эквайринга. Тарифы в Альфабанке согласовываются в индивидуальном порядке с каждым отдельным клиентом.

Точка

Замечательный банк для предпринимателей. Чтобы заключить договор на предоставление услуги, вам даже не придется выходить из дома. Всего-то и нужно, что заполнить заявку на сайте, и менеджер приедет подписать договор в удобное для вас место и время. Если у вас нет возможности приобрести терминал, вы смело можете взять его в рассрочку на год, а затем оставить у себя.

- Комиссия за проведение транзакций колеблется в промежутке 1,6-2,3% (зависит от ежемесячных оборотов);

- За подключение терминала платить не нужно;

- Обслуживание оборудования обойдется вам в 21 900-30 600 рублей в год. Если сумма слишком велика, вы всегда можете оформить рассрочку на 12 месяцев , такой вариант будет более разумен на большой временной дистанции.

Кроме того, вы можете воспользоваться интернет-эквайрингом или мобильным эквайрингом. В таком случае за транзакцию вы будете платить 2,7%, подключение услуги будет бесплатным, а деньги на ваш счет поступят в течение одного-двух банковских дней.

Выгоднее всего работать по услугам торгового эквайринга и РКО с одним банком. Поэтому ниже привожу таблицу с тарифами расчетно-кассового обслуживания банка «Точка».

Оптимальный | Идеальный |

|

|---|---|---|

| Стоимость | 500 рублей в месяц | 500 рублей в первые 3 месяца, а последующие по 2500 рублей |

| Бесплатные платежи | 10 штук ежемесячно | 100 штук ежемесячно |

| Начисление процента на остаток средств | До 7% | |

| Обналичивание средств без снятия комиссии | До 100 тысяч рублей | |

| Оформление бесплатных корпоративных карт | Неограниченное число | Неограниченное число |

Доверить РКО банку Точка

Тинькофф Банк

Предоставляет первоклассный интернет-эквайринг. В зависимости от размера оборотов вашего предприятия и выбранного тарифа будет варьироваться и стоимость услуг. Банк подключает эквайринг всего через 2 дня с момента подачи заявки , обеспечивает круглосуточную поддержку.

оформи расчётник и пользуйся 2 месяца бесплатно

Какие документы необходимы?

Если вы являетесь индивидуальным предпринимателем и хотите воспользоваться услугой эквайринга, предоставьте в банк такой пакет документов:

- копию паспорта;

- действующую выписку из ЕГРИП;

- копию документа о госрегистрации;

- реквизиты вашего р/с;

- копию лицензии, если ваша деятельность лицензируется;

- копию идентификационного кода.

Юридическим лицам будет необходим такой набор документов:

- выписка из ЕГРЮЛ;

- ксерокопия устава компании и учредительного договора;

- оповещение из Росстата;

- копия паспорта управляющего компании и приказа о факте его назначения на должность;

- ксерокопия свидетельства о государственной регистрации юрлица;

- реквизиты р/с.

Каждый из вышеуказанных документов должен быть заверен подписью руководителя компании и печатью , если таковая имеется. В зависимости от выбранного вами банка перечень документов может уменьшаться или увеличиваться. Поэтому уточняйте у менеджеров, какие документы им нужны для регистрации договора.

Подводим итоги: быть или не быть эквайрингу?

А теперь давайте подведем черту и взвесим все «за» и «против» использования эквайринга.

Плюсы

- Основное преимущество эксплуатации эквайринга с точки зрения продавца – увеличение платежеспособности клиентов за счет безналичных расчетов . Даже если на карте покупателя не хватило средств, он всегда может рассчитаться кредиткой. Про я уже рассказывал вам в своих прошлых обзорах. Если в вашем кошельке до сих пор не такой палочки-выручалочки, срочно обзаведитесь ею. Таким образом, покупатель сможет потратить примерно на 20% больше средств, чем если бы он рассчитывался наличными.

- Сегодня все большее число покупателей предпочитает хранить деньги на банковском счете, а не в кошельке. Это позволит им избежать мошенничества, воровства и не попасть впросак, если наличных не хватит.

- Снижает риск подделки денежных средств и существенно упрощает кассиру выдачу сдачи.

- Предприниматель может неплохо сэкономить на инкассации и комиссии за зачисление налички на расчетный счет.

Минусы

Сюда можно смело отнести:

- Банковскую комиссию за проведение транзакций, которая может колебаться в пределах 1,5-4%.

- Деньги покупателя окажутся на счету не сразу, а лишь спустя 1-3 рабочих дня с момента оплаты покупки.

- Существенные расходы на покупку или аренду оборудования, а также его тех. обслуживание.

Итоги

На этом наш обзор можно заканчивать. Сегодня нам с вами удалось выяснить, что такое эквайринг, каким он должен быть, каковы его сильные и слабые стороны. Уверен, что после прочтения этой статьи вы с легкостью определитесь с выбором банка-эквайера, подберете для себя наиболее выгодный тариф и значительно увеличите прибыльность своей торговой точки за счет потока безналичных платежей. Успешных вам начинаний и максимальной прибыли . До скорых встреч, друзья!

Если вы нашли ошибку в тексте, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter . Спасибо за то, что помогаете моему блогу становиться лучше!