Разъяснение фнс о заполнении 6 ндфл.

1. Кто и в каком порядке должен представлять в налоговую расчет по форме 6-НДФЛ.

2. Каков порядок заполнения 6-НДФЛ с учетом разъяснений контролирующих органов.

3. Практический пример заполнения 6-НДФЛ.

Одним из главных стало введение ежеквартальной отчетности по НДФЛ – расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ). При этом действовавшая ранее годовая отчетность в виде справок 2-НДФЛ не отменена, то есть с 2016 года налоговые агенты обязаны представлять и ежеквартальную отчетность по НДФЛ и годовую (п. 2 ст. 230 НК РФ). Если с заполнением справок 2-НДФЛ все более-менее понятно (из года в год изменяется только форма, и то незначительно), то «не обкатанная» еще форма 6-НДФЛ вызывает множество вопросов. Поскольку впервые сдать расчет 6-НДФЛ предстоит уже за 1 квартал 2016 года, времени на детальный разбор всех нюансов его заполнения остается не так уж много. В связи с этим в настоящей статье предлагаю поставить точки над «i» в вопросах заполнения и представления 6-НДФЛ, с учетом официальных разъяснений контролирующих органов.

Порядок представления 6-НДФЛ

Кто должен заполнять

Представлять расчет 6-НДФЛ должны все лица, признаваемые налоговыми агентами по НДФЛ в соответствии с законодательством РФ (организации, ИП, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой) (п. 2 ст. 230 НК РФ). Расчет необходимо формировать по всем физическим лицам, которым выплачивались доходы (заработная плата, дивиденды, вознаграждения по договорам ГПХ и т.д.), за исключением тех физлиц, которым выплачивались только доходы по договорам купли-продажи имущества, а также по договорам, в которых они выступают как ИП (пп. 1 п. 1 ст. 227, пп. 2 п. 1 ст. 228).

Сроки сдачи

Расчет по форме 6-НДФЛ представляется налоговым агентом за квартал, полугодие и девять месяцев не позднее 30 апреля, 31 июля и 31 октября соответственно, а за год — не позднее 1 апреля следующего года (Информация ФНС России от 26.11.2015). С учетом выходных и нерабочих праздничных дней в 2016 году сроки сдачи 6-НДФЛ следующие :

- за 1 квартал — не позднее 04.05.2016 (30.04.2016 — выходной день, суббота);

- за полугодие — не позднее 01.08.2016 (31.07.2016 — выходной день, воскресенье);

- за девять месяцев — не позднее 31.10.2016;

- за год — не позднее 03.04.2017 (01.04.2017 — выходной день, суббота).

Место представления

По общему правилу налоговые агенты должны представлять 6-НДФЛ в налоговую инспекцию по месту своего учета . При этом для отдельных категорий налоговых агентов Налоговым кодексом установлены особые правила представления расчета (п. 2 ст. 230 НК РФ):

|

Место представления 6-НДФЛ |

|

| Российские организации и ИП | Налоговый орган по месту своего учета |

| Российские организации, имеющие обособленные подразделения | Налоговые органы по месту нахождения обособленных подразделений (в отношении физических лиц, получивших доходы от таких обособленных подразделений) |

| Организации, отнесенные к категории крупнейших налогоплательщиков | Налоговый орган по месту учета в качестве крупнейшего налогоплательщика либо налоговый орган по месту учета такого налогоплательщика по соответствующему обособленному подразделению (отдельно по каждому обособленному подразделению) |

| Индивидуальные предприниматели, применяющие ЕНВД и (или) ПСНО | Налоговый орган по месту своего учета в связи с ведением деятельности, облагаемой ЕНВД (ПСНО) |

Способ представления

Расчет 6-НДФЛ может быть представлен в налоговый орган одним из следующих способов (Приказ ФНС России от 14.10.2015 № ММВ-7-11/450@):

! Обратите внимание: Расчет 6-НДФЛ на бумажном носителе

- может представляться только в том случае, если численность физических лиц, получивших доходы в налоговом периоде менее 25 человек (п. 2 ст. 230 НК РФ);

- представляется только в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере.

Ответственность за непредставление 6-НДФЛ

Помимо самой обязанности сдавать расчет 6-НДФЛ, с 2016 года установлена и ответственность за ее несоблюдение. Согласно п. 1.2 ст. 126 НК РФ, за непредставление 6-НДФЛ налоговому агенту грозит штраф в размере 1 000 руб. за каждый полный или неполный месяц со дня, установленного для сдачи расчета.

Порядок заполнения 6-НДФЛ

Форма расчета 6-НДФЛ и порядок его заполнения утверждены Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Отчет включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Главным отличием 6-НДФЛ от справок 2-НДФЛ является то, что он составляется обобщенно по всем физлицам, получившим доходы от налогового агента, без конкретизации по каждому физлицу. Основанием для заполнения расчета служат данные налоговых регистров по учету доходов, начисленных и выплаченных налоговым агентом в пользу физлиц, предоставленных налоговых вычетов, исчисленного и удержанного НДФЛ.

Титульный лист расчета 6-НДФЛ

Заполнение титульного листа 6-НДФЛ в целом мало отличается от заполнения титульного листа какой-либо налоговой декларации. Поэтому подробнее остановимся только на особенностях.

Строка «Период представления» — указывается код соответствующего отчетного периода (Приложение 1 к Порядку заполнения, утвержденному Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@):

Строка «Налоговый период (год)» — указывается год, к которому относится период составления отчета. Например, при заполнении 6-НДФЛ за 1 квартал, полугодие, 9 месяцев 2016 года и в целом за 2016 год в этой строке необходимо проставить «2016».

Строка «По месту нахождения (учета) (код)» — вписывается соответствующий код (Приложение 2 к Порядку заполнения, утвержденному Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@):

|

Наименование |

|

| 120 | По месту жительства индивидуального предпринимателя |

| 125 | По месту жительства адвоката |

| 126 | По месту жительства нотариуса |

| 212 | По месту учета российской организации |

| 213 | По месту учета в качестве крупнейшего налогоплательщика |

| 220 | По месту нахождения обособленного подразделения российской организации |

| 320 | По месту осуществления деятельности индивидуального предпринимателя |

| 335 | По месту нахождения обособленного подразделения иностранной организации в Российской Федерации |

Строки «КПП» и «Код по ОКТМО» :

- указывается КПП и код по ОКТМО организации – если 6-НДФЛ представляется по физлицам, получившим доходы от головного подразделения организации;

- указывается КПП и код по ОКТМО обособленного подразделения – если 6-НДФЛ представляется по физлицам, получившим доходы от обособленного подразделения организации (Письма ФНС России от 30.12.2015 № БС-4-11/23300@, от 28.12.2015 № БС-4-11/23129@).

Раздел 1 расчета 6-НДФЛ

Показатели раздела 1 расчета по форме 6-НДФЛ заполняются нарастающим итогом за первый квартал, полугодие, девять месяцев и год (Письма ФНС России от 12.02.2016 г. № БС-3-11/553@, от 15.03.2016 г. № БС-4-11/4222@).

По строке 010 указывается налоговая ставка НДФЛ (13, 15,30 или 35%), с применением которой исчислены суммы налога. Каждой налоговой ставке соответствует свой блок строк 020 – 050. То есть, если в течение отчетного периода выплачивались доходы физлицам, облагаемые по разным ставкам НДФЛ, то в отношении каждой ставки необходимо заполнить строки 020-050:

- строка 020 — общая по всем физлицам сумма начисленных доходов, облагаемых по ставке, указанной в строке 010;

- строка 025 — общая сумма начисленных дивидендов;

- строка 030 — общая сумма налоговых вычетов (в т.ч. профессиональных, стандартных, имущественных, социальных и по ст. 217 НК РФ), предоставленных по доходам, отраженным по строке 020;

- строка 040 — общая сумма исчисленного НДФЛ с доходов, отраженных по строке 020;

- строка 045 — общая сумма НДФЛ, исчисленного с дивидендов;

- строка 050 — сумма фиксированных авансовых платежей работников-иностранцев, на которые уменьшены суммы исчисленного налога;

Блок «Итого по всем ставкам» в расчете 6-НДФЛ должен быть только один (обобщенно по всем налоговым ставкам), он включает строки 060-090:

- строка 060 – суммарное количество лиц, получивших доходы от налогового агента. Если один человек получал доходы, облагаемые НДФЛ по разным ставкам, он учитывается как одно лицо. Если один и тот же работник был уволен и снова принят на работу в течение одного налогового периода, такой работник также должен учитываться как одно лицо.

- строка 070 — общая сумма удержанного НДФЛ (по всем ставкам);

- строка 080 — общая сумма не удержанного НДФЛ (по всем ставкам);

- строка 090 — общая сумма НДФЛ, возвращенная налоговым агентом налогоплательщикам в порядке ст. 231 НК РФ.

Обратите внимание: Если показатели строк раздела 1 не помещаются на одной странице, то заполняется необходимое количество страниц. При этом итоговые показатели по всем ставкам по строкам 060-090 заполняются на первой странице раздела.

Раздел 2 расчета 6-НДФЛ

В Порядке заполнения 6-НДФЛ (Приложение №2 к Приказу ФНС России от 14.10.2015 № ММВ-7-11/450@) указано, что расчет заполняется нарастающим итогом с начала налогового периода. Однако, с учетом разъяснений ФНС, данное положение применимо в полной мере только к разделу 1. В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые совершены за последние три месяца этого отчетного периода . Кроме того, если операция произведена в одном отчетном периоде, а завершена в другом, налоговый агент вправе отразить ее в периоде завершения. Например, заработная плата за март, выплаченная в апреле, отразиться в разделе 2 расчета 6-НДФЛ за полугодие (Письма ФНС России от 12.02.2016 № БС-3-11/553@, от 15.03.2016 г. № БС-4-11/4222@).

Раздел 2 содержит необходимое количество блоков строк 100-140:

строка 100 — дата фактического получения доходов, отраженных по строке 130. Дата фактического получения доходов определяется в соответствии со ст. 223 НК РФ. Например:

- для доходов в виде оплаты труда датой фактического получения признается последний день месяца, за который начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (или последний день работы – при увольнении до окончания календарного месяца) (п. 2 ст. 223 НК РФ);

- для доходов в денежной форме – дата выплаты такого дохода (пп. 1 п. 1 ст. 223 НК РФ);

- для доходов в натуральной форме – дата передачи доходов в натуральной форме (пп. 2 п. 1 ст. 223 НК РФ);

- для доходов в виде материальной выгоды, полученной от экономии на процентах при получении заемных средств, — последний день каждого месяца в течение срока, на который были предоставлены заемные средства (пп. 7 п. 1 ст. 223 НК РФ).

строка 110 — дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130. Дата удержания НДФЛ с доходов в денежной форме совпадает с датой их фактической выплаты. Дата удержания НДФЛ с доходов в натуральной форме и полученных в виде материальной выгоды совпадает с датой выплаты любых доходов в денежной форме, из которых удерживается такой НДФЛ (п. 4 ст. 226 НК РФ).

строка 120 — дата, не позднее которой должна быть перечислена сумма налога. Срок перечисления НДФЛ установлен п. 6 ст. 226 НК РФ: в общем случае НДФЛ должен быть перечислен в бюджет не позднее дня, следующего за днем выплаты дохода. При выплате доходов в виде пособий по временной нетрудоспособности и отпускных НДФЛ с них должен быть перечислен не позднее последнего числа месяца, в котором производились такие выплаты. Например, если отпускные были выплачены работнику 05.03.2016, то НДФЛ с них необходимо перечислить не позднее 31.03.2016.

строка 130 — обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в дату, указанную в строке 100;

строка 140 — обобщенная сумма удержанного НДФЛ в дату, указанную в строке 110.

! Обратите внимание: В каждом отдельном блоке строк 100-140 содержатся данные о доходах, в отношении которых:

- совпадает дата их фактического получения;

- совпадает дата удержания НДФЛ;

- совпадает срок перечисления НДФЛ, установленный НК РФ.

Например, 10.03.2016 выплачены отпускные одному работнику, а также заработная плата за март другому работнику, уволившемуся 10.03.2016. Датой фактического получения дохода в данном случае и для отпускных, и для заработной платы является 10.03.16. Однако сроки перечисления НДФЛ различны: для отпускных – 31.03.16, для заработной платы – 11.03.16. Соответственно, при заполнении расчета 6-НДФЛ за 1 квартал 2016 года в отношении этих двух выплат необходимо заполнить разные блоки строк 100-140.

Подписание расчета 6-НДФЛ

Расчет по форме 6-НДФЛ подписывает руководитель организации либо любое должностное лицо, уполномоченное на это внутренними документами компании (например, приказом руководителя) (п. 2.2 Порядка заполнения расчета). В частности, расчет может подписать главный бухгалтер, заместитель главного бухгалтера, бухгалтер, отвечающий за расчет зарплаты.

Пример заполнения расчета 6-НДФЛ

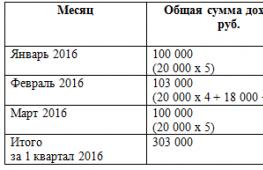

Количество работников ООО «Актив» составляет 5 человек (никаких выплат другим физлицам в 1 квартале 2016 года не производилось). Заработная плата (оклад) каждого работника составляет 20 000 рублей в месяц. Сроки выплаты заработной платы: 27-е число текущего месяца (за первую половину в размере 40% от оклада) и 12-е число следующего месяца (окончательный расчет). То есть заработная плата за вторую половину декабря 2015 года была выплачена 12.01.2016, а заработная плата за вторую половину марта 2016 выплачена 12.04.2016.

Работнику Агеевой Н.П. предоставляется стандартный налоговый вычет на ребенка 1 400 рублей ежемесячно. Остальным работникам вычеты не предоставлялись.

В феврале 2016 работнику Сидорову Р.И. предоставлялся ежегодный оплачиваемый отпуск: сумма отпускных 18 000 рублей (выплата 05.02.2016), сумма заработной платы за февраль 5 000 рублей.

Данные для заполнения раздела 1 расчета 6-НДФЛ

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В раздел 1 расчета за первый квартал попадут доходы, начисленные в январе, феврале, марте 2016 года.

Данные для заполнения раздела 2 расчета 6-НДФЛ

В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода. При этом, если операция произведена в одном отчетном периоде, а завершена в другом, то налоговый агент вправе отразить такую операцию в периоде ее завершения (Письмо ФНС России от 12.02.2016 г. № БС-3-11/553@).

В рассматриваемом примере к таким «пограничным» операциям относятся:

- заработная плата за декабрь 2015 года, выплаченная в январе 2016;

- заработная плата за март 2016, выплаченная в апреле 2016.

Согласно разъяснениям ФНС (Письмо ФНС России от 25.02.2016 г. № БС-4-11/3058@), в разделе 2 расчета 6 НДФЛ отражается заработная плата за декабрь, выплаченная в январе 2016. А заработная плата за март, выплаченная в апреле, будет отражена в разделе 2 расчета 6-НДФЛ за полугодие 2016.

На основании имеющихся данных, расчет 6-НДФЛ за 1 квартал 2016 года будет выглядеть следующим образом:

yandex_partner_id = 143121; yandex_site_bg_color = "FFFFFF"; yandex_stat_id = 2; yandex_ad_format = "direct"; yandex_font_size = 1; yandex_direct_type = "vertical"; yandex_direct_border_type = "block"; yandex_direct_limit = 2; yandex_direct_title_font_size = 3; yandex_direct_links_underline = false; yandex_direct_border_color = "CCCCCC"; yandex_direct_title_color = "000080"; yandex_direct_url_color = "000000"; yandex_direct_text_color = "000000"; yandex_direct_hover_color = "000000"; yandex_direct_favicon = true; yandex_no_sitelinks = true; document.write(" ");

Мы рассмотрели основные нюансы заполнения расчета по форме 6-НДФЛ. Для дополнительной подстраховки очень рекомендую Вам после заполнения своего расчета 6-НДФЛ проверить, соответствует ли он контрольным соотношениям , установленным Письмом ФНС России от 10.03.2016 г. № БС-4-11/3852@ «О направлении контрольных соотношений». Невыполнение этих контрольных соотношений служит основанием для направления налоговым органом в адрес налогового агента запроса о даче пояснений, а также для составления акта проверки.

Нормативная база

- Налоговый кодекс РФ

- Приказ ФНС России от 14.10.2015 № ММВ-7-11/450@

- Информация ФНС от 26.11.2015 «ФНС России разъяснила новый порядок расчета НДФЛ налоговым агентом»

- Письма ФНС России:

- от 30.12.2015 № БС-4-11/23300@

- от 28.12.2015 № БС-4-11/23129@ «По вопросу заполнения расчета по форме 6-НДФЛ»

- от 12.02.2016 г. № БС-3-11/553@ «По вопросу заполнения формы 6-НДФЛ»

- от 25.02.2016 г. № БС-4-11/3058@ «В отношении заполнения и представления формы 6-НДФЛ»

- от 10.03.2016 г. № БС-4-11/3852@ «О направлении Контрольных соотношений»

- от 15.03.2016 г. № БС-4-11/4222@

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Комментарий

Порядок заполнения расчета по форме 6-НДФЛ продолжает вызывать многочисленные вопросы от налоговых агентов.

В очередном обзоре налоговое ведомство обобщило разъяснения, представленные ранее, и сообщило кое-что новое.

"Нулевой" расчет 6-НДФЛ представлять не нужно

Налоговая служба подтвердила свою позицию, изложенную в письме от 04.05.2016 № БС-4-11/7928 : расчет 6-НДФЛ не сдается, если организация (или предприниматель) не производит выплаты доходов физическим лицам или вовсе не имеет работников.

Как заполняется строка 030 раздела 1 расчета 6-НДФЛ?

Как в расчете 6-НДФЛ указывать суммы, которые налогом не облагаются?

Виды дохода, которые НДФЛ облагать не следует, поименованы в ст. 217 НК РФ . В Порядке заполнения 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) нет указания на то, нужно ли данные суммы указывать в каком-либо разделе расчета.

В комментируемом письме налоговое ведомство еще раз подтвердило, что доходы, которые НДФЛ не облагаются, в 6-НДФЛ не включаются.

Ранее это мнение уже было высказано в письмах от 23.03.2016 № БС-4-11/4900@ и № БС-4-11/4901 .

Тем не менее за рамками разъяснений остается вопрос: нужно ли сдавать 6-НДФЛ, если налоговый агент платит только необлагаемые суммы? Например, организация вручила участнику конкурса подарок в размере 3 000 рублей, который не облагается НДФЛ (п. 28 ст. 217 НК РФ). По нашему мнению, в этом случае расчет по форме 6-НДФЛ сдавать не нужно.

Как заполняется строка 080 раздела 1 расчета 6-НДФЛ?

В программе "1С:Зарплата и управление персоналом 8" (ред. 3.0) сумма налога, который не был удержан, определяется на дату подписи, указанную на титульном листе отчета. Например, заработная плата за июнь выплачена 05.07.2016. Для того чтобы сумма удержанного налога с зарплаты за июнь не отразилась в строке 080 в отчете за полугодие, дата подписи отчета должна быть не ранее чем 05.07.2016.

Как заполнить 6-НДФЛ по выплатам в натуральной форме?

Если помимо натуральной выплаты иных начислений налоговый агент не производит (например, сотрудник увольняется, но при увольнении никаких выплат ему не положено), то, по мнению ФНС России, эта выплата отражается в строках 020 , и 080 раздела 1 расчета 6-НДФЛ.

Обособленные подразделения состоят на учете в одной инспекции. Сколько расчетов 6-НДФЛ сдавать?

В ситуациях, когда несколько обособленных подразделений стоят на учете в налоговом органе, но находятся в разных муниципальных образованиях, ФНС России рекомендует заполнять и составлять расчеты 6-НДФЛ отдельно по каждому обособленному подразделению.

Аналогичное мнение уже было высказано в письме от 28.12.2015 № БС-4-11/23129@ . Подробнее см. новость .

Ранее налоговое ведомство указывало на следующее: даже если обособленные подразделения находятся в одном муниципальном образовании, налог уплачивается отдельно по месту нахождения каждого обособленного подразделения и по каждому из них необходимо сдавать 6-НДФЛ. Подробнее см. новость .

Куда сдавать 6-НДФЛ предпринимателю, который совмещает УСН и ЕНВД?

Предприниматель, у которого часть работников на УСН, а часть – на ЕНВД, должен уплачивать НДЛФ отдельно по каждой группе работников.

За тех работников, которые заняты в деятельности на УСН, предприниматель перечисляет НДФЛ по своему месту жительства, а за тех, кто занят в деятельности на ЕНВД, – по месту ведения этой деятельности. Такое разъяснение ФНС России уже давала в письме от 25.02.2016 № БС-3-11/763@ (подробнее см. новость .

На этот раз дополнительно указано, что расчет по форме 6-НДФЛ сдается так же, как платится сам налог: по месту жительства предпринимателя за работников, занятых на УСН, и по месту ведения деятельности на ЕНВД за занятых в ней работников.

Как указать дату перечисления налога по премии, выплаченной в пятницу?

Напомним, что датой получения дохода в виде премии признается день выплаты премии, в том числе путем перечисления средств на счет в банке (пп. 1 п. 1 ст. 223 НК РФ).

Удержать налог нужно из дохода при его фактической выплате (п. 4 ст. 226 НК РФ), а перечислить в бюджет не позднее дня, который следует за днем выплаты (п. 6 ст. 226 НК РФ).

Из этого следует, что если премия выплачена в пятницу, то обязанность перечислить ее в бюджет у работодателя возникает в субботу, т.е. в выходной день. В этом случае применяется общее правило о переносе сроков: если срок истекает в выходной день, то датой окончания срока признается следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

В комментируемом письме налоговое ведомство указало, что если премия выплачена, например, 20 мая 2016 года, то она отражается в разделе 2 расчета 6-НДФЛ следующим образом:

- по строке 100 – 20.05.2016;

- по строке 110 – 20.05.2016;

- по строке 120 – 23.05.2016.

Отметим, что правило о переносе сроков (в том числе указание их в отчетности) применяется во всех случаях, когда дата перечисления налога попадает на выходной день. Это, например, касается пособия по временной нетрудоспособности, если в месяце, когда оно выплачено, последний календарный день – выходной.

Однако данное правило не касается дат получения доходов. Например, по доходам в виде заработной платы в строке 100 расчета 6-НДФЛ указывается последний день месяца, даже если он выходной. Подробнее см. новость .

Как отражать в расчете 6-НДФЛ доплату до среднего заработка за период больничного?

ФНС России рассмотрела следующую ситуацию.

Работодатель начислил сотруднику в мае 2016 года зарплату, больничный за первые три дня и доплату до среднего заработка за период больничного. Все суммы сотруднику выплатили 15 июня 2016 года.

Главное налоговое ведомство предлагает следующий порядок отражения сумм в разделе 2 расчета 6-НДФЛ:

По оплате труда:

- в строке 100 – 31.05.2016;

- в строке 110 – 15.06.2016;

- в строке 120 – 16.06.2016.

По оплате больничного:

- в строке 100 – 15.06.2016;

- в строке 110 – 15.06.2016;

- в строке 120 – 30.06.2016.

По доплате:

- в строке 100 – 15.06.2016;

- в строке 110 – 15.06.2016;

- в строке 120 – 16.06.2016.

Отметим, что в комментируемом письме ФНС России не рассматривала вопрос, можно ли признать доплату до среднего заработка частью оплаты труда либо это выплата, которая частью оплаты труда не является.

В соответствии со ст. 129 ТК РФ оплатой труда признается вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). Таким образом, в соответствии с четким определением ст. 129 ТК РФ оплатой труда может признаваться и премия (как стимулирующая выплата), и доплата до среднего заработка (как выплата компенсационная).

Отметим, что Минфин России разрешает учитывать доплату до среднего заработка за период больничного, только если она поименована в коллективном и (или) трудовом договоре (см. письмо от 18.05.2012 № 03-03-06/1/254). Поэтому если доплата указана в этих документах как часть оплаты труда, то при ее выплате дата дохода будет такая же – последний день месяца, за который начислен доход.

Если налоговый агент не признает доплату за период больничного заработной платой, то порядок отражения данной выплаты должен быть такой, как указан в комментируемом письме.

В программе "1С:Зарплата и управление персоналом 8" (ред. 3.0) в настоящее время реализован подход, согласно которому доплата за период больничного признается заработной платой.

За какой период отражать больничный за июнь, если он перечислен в июле?

Порядок заполнения расчета 6-НДФЛ в этом случае аналогичен случаю заработной платы, выплаченной в следующем месяце.

Разница лишь в том, что доход в виде пособия по временной нетрудоспособности признается на дату выплаты дохода, в том числе путем перечисления на счет в банке (пп. 1 п. 1 ст. 223 НК РФ). Удержать НДФЛ налоговый агент обязан при его фактической выплате (п. 4 ст. 226 НК РФ), а перечислить в бюджет не позднее последнего дня месяца, в котором была произведена выплата (

Дата публикации: 01.03.2016 14:58 (архив)

Управление Федеральной налоговой службы по Рязанской области по вопросу представления в налоговые органы формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), сообщает следующее.

В соответствии с абзацем 3 пункта 2 статьи 230 Налогового кодекса Российской Федерации налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от "Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме".

В этой связи налоговые агенты, начиная с отчетного периода первого квартала 2016 года, обязаны ежеквартально представлять в налоговые органы по месту своего учета расчет по форме 6-НДФЛ.

Обязанность налоговых агентов представлять расчет по форме 6-НДФЛ в налоговый орган по месту своего учета корреспондирует с обязанностью налоговых агентов уплачивать совокупную сумму налога, исчисленную и удержанную налоговым агентом у налогоплательщика, в отношении которого он признается источником выплаты дохода, в бюджет по месту учета налогового агента в налоговом органе. При этом налоговые агенты - российские организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

В соответствии с пунктом 2 статьи 230 НК РФ налоговые агенты представляют в налоговый орган по месту своего учета расчет по форме 6-НДФЛ за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 апреля года, следующего за истекшим налоговым периодом.

Таким образом, расчет по форме 6-НДФЛ заполняется на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода.

Налоговые агенты - российские организации, имеющие обособленные подразделения, представляют расчет по форме 6-НДФЛ в отношении работников этих обособленных подразделений в налоговый орган по месту учета таких обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры.

Налоговые агенты - организации, отнесенные к категории крупнейших налогоплательщиков, имеющие обособленные подразделения, заполняют расчет по форме 6-НДФЛ отдельно по каждому обособленному подразделению и представляют его, в том числе в отношении работников этих обособленных подразделений, в налоговый орган по месту учета в качестве крупнейшего налогоплательщика, либо в отношении работников этих обособленных подразделений в налоговый орган по месту учета такого налогоплательщика по соответствующему обособленному подразделению.

В отношении заполнения формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ УФНС России по Рязанской области обращает внимание на следующее.

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

Строка 100 раздела 2 "Дата фактического получения дохода" заполняется с учетом положений статьи 223 НК РФ, строка 110 раздела 2 "Дата удержания налога" заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 НК РФ, строка 120 раздела 2 "Срок перечисления налога" заполняется с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 НК РФ.

Строка 030 "Сумма налоговых вычетов" заполняется согласно значениям кодов видов вычетов налогоплательщика, утвержденным приказом ФНС России от "Об утверждении кодов видов доходов и вычетов".

В соответствии с пунктом 2 статьи 223 НК РФ датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику был начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом).

Согласно пункту 4 статьи 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При этом налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, в случае если работникам заработная плата за март 2016 года выплачена 05.04.2016, а налог на доходы физических лиц перечислен 06.04.2016, то операция отражается в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2016 года, при этом налоговый агент вправе не отражать операцию в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года. Данная операция будет отражена при непосредственной выплате заработной платы работникам в расчете по форме 6-НДФЛ за полугодие 2016 года, следующим образом:

по строке 100 указывается 31.03.2016;

по строке 110 - 05.04.2016;

по строке 120 - 06.04.2016;

В аналогичном порядке отражаются операции, начавшиеся в одном календарном году, а завершенные в другом календарном году. Например, заработная плата за декабрь 2015 года выплачена 12.01.2016, в этом случае данная операция в разделе 1 расчета по форме 6-НДФЛ не отражается, а в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года отражается следующим образом:

по строке 100 указывается 31.12.2015;

по строке 110 - 12.01.2016;

по строке 120 - 13.01.2016;

по строкам 130 и 140 - соответствующие суммовые показатели.

В случае если работнику сумма оплаты отпуска за март 2016 года выплачена 05.04.2016, то данная операция отражается в разделе 2 расчета по форме 6-НДФЛ за полугодие 2016 года следующим образом:

по строке 100 указывается 05.04.2016;

по строке 110 - 05.04.2016;

по строке 120 - 30.04.2016;

по строкам 130 и 140 - соответствующие суммовые показатели.

Аналогичные разъяснения содержатся в письме ФНС России от

Налоговая служба разъясняет в письмах сложные ситуации заполнения 6-НДФЛ. В статье - разбор конкретных примеров с учетом последних разъяснений налоговой службы.

Читайте в статье:

Порядок заполнения 6-НДФЛ по премиям: последние разъяснения ФНС на конкретных примерах

Инспекторы указывают, что ежемесячные премии нужно показывать в 6-НДФЛ так же, как и зарплату. Ведь у них одинаковая дата получения дохода - последний день месяца (письмо ФНС от 14.09.2017 № БС-4-11/18391, от 10.10.2017 № ГД-4-11/20374).

Пример 1

В мае 2018 года издан приказ о выплате премии за апрель в сумме 100 000 руб. Выплатили премию лишь в июне, 5-го числа.

Датой получения дохода в данном случае будет 30.04.2018.

Если работник получил ежемесячную премию после увольнения, ситуация несколько иная. Тогда датой получения дохода признается последний рабочий день. А вот в случае с годовой премией бывшему работнику действуют общие правила. И датой получения дохода будет тогда день непосредственной выплаты «тринадцатой зарплаты» бывшему сотрудник (письмо ФНС от 05.10.2017 № ГД-4-11/20102@).

Пример 2

25 апреля 2018 года - последний рабочий день менеджера Иванова О.П. В мае издан приказ о выплате премии сотрудникам за апрель. При этом 5000 руб. причитается Иванову. Премия бывшему сотруднику выдана 5 июня.

Датой получения дохода в данном случае будет 25.04.2018.

Бухгалтер заполнил раздел 2 формы так, как показано на образце 2.

Пример 3

25 апреля 2018 года - последний рабочий день менеджера Иванова О.П. В мае издан приказ о выплате премии сотрудникам за 2017 год. При этом Иванову по итогам года причитается 25 000 руб. Премия бывшему сотруднику выдана 5 июня.

Как бухгалтер заполнил раздел 2 формы - смотрите в образце 3.

Все премиальные за период, отличный от месяца, - это квартальные, годовые премии, а также единовременные выплаты нужно фиксировать в 6-НДФЛ отдельно от зарплаты (письмо ФНС от 06.10.2017 № ГД-4-11/20217). Недавнее письмо финансового ведомства согласуется с позицией ФНС. Смотрите письмо Минфина от 26.03.2018 № 03-04-06/18932. И датой получения дохода по ним будет день непосредственной выплаты средств.

Пример 4

В мае 2018 года издан приказ о выплате премий за 1 квартал в сумме 400 000 руб. Выплатили премию в июне, 5-го числа.

Датой получения дохода в данном случае будет 05.06.2018.

Бухгалтер заполнил раздел 2 формы так, как показано на образце 1.

Порядок заполнения 6-НДФЛ по декабрьской зарплате

Декабрьская зарплата не похожа на обычные так называемые «переходящие» выплаты, которые всегда есть в течение года по зарплатам, выдаваемым на стыке кварталов.

И все работодатели предпочитают рассчитаться с персоналом досрочно, а многие даже вынуждены это делать, если установленный зарплатный день выпадает на период новогодних каникул. Напомним, рассчитываться в таких случаях с персоналом нужно накануне (ч. 8 ст. 136 ТК РФ).

В итоге получается, что для зарплаты за декабрь 2017 года, которую выплатили заранее, сроком уплаты НДФЛ будет первый рабочий день после 31 декабря 2017 года. Это 9 января 2018. И неважно, 28 или 29 декабря (в последний рабочий день года) вы произвели расчеты. В любом случае зарплата за месяц начисляется 31 декабря. И деньги, выплаченные за декабрь до 31-го числа, – это аванс. Именно 31 декабря начисленную зарплату можно зачесть в счет такого аванса. Этот день будет датой фактического получения дохода. На эту же дату вы сможете удержать «подоходный». При этом есть разъяснения, что по ЗП, выплаченной в последний рабочий день декабря, датой удержания в 6-НДФЛ можно ставить и 29.12.2017. Ошибки не будет (письмо УФНС по Санкт-Петербургу от 28.03.2018 № 05-15-02/19396).

Соответственно, декабрьская ЗП, выданная в декабре, попадет в раздел 2 формы 6-НДФЛ лишь за 1 квартал 2018 года. В раздел 1 - уже в отчетности за 2017 год.

Пример 5

Декабрьская зарплата в сумме 500 000 руб. выплачена в последний рабочий день декабря - 29-го числа. Сведения по данной операции бухгалтер включил в раздел 2 формы 6-НДФЛ лишь за 1 квартал 2018 года. Как - смотрите на образце.

Заполнение 6-НДФЛ, если нет выплат (работников)

Часто, как правило - новички, спрашивают, нужно ли сдавать так называемые «нулевые» расчеты. Так вот если в отчетном (налоговом) периоде в компании не было облагаемых доходов, с которых исчислялся и удерживался «подоходный», заполнять и сдавать формы в качестве налогового агента по НДФЛ не нужно. Но для этого, сделаем акцент, зарплата не просто не должна выплачиваться. Она даже не может начисляться. Если вы что-то начислили, а выплатить решили позже, данные для заполнения 6-НДФЛ уже есть.

При желании все-таки сдать нулевой расчет, инспекция должна у вас его принять (абз. 3 п. 2 ст. 230 НК, письма ФНС от 01.08.2016 № БС-4-11/13984, от 23.03.2016 № БС-4-11/4901, от 04.05.2016 № БС-4-11/7928). Если нулевку вы не сдаете, рекомендуем подготовить просто пояснения в письменном виде, по какой причине отчетов нет.

Внимание: если доходы были начислены и выплачены только один раз в середине года, скажем, в мае, в этом случае за I квартал расчет сдавать не надо. Но за полугодие, 9 месяцев и год расчеты представить необходимо. Причем в расчете за 9 месяцев и год нужно заполнить только раздел 1. Ведь таковой заполняется нарастающим итогом по проведенным операциям с начала года. А раздел 2 - лишь за последние три месяца отчетного периода (письма ФНС от 18.02.2016 № БС-3-11/650, от 23.03.2016 № БС-4-11/4958, от 21.07.2017 № БС-4-11/14329).

Заполнение 6-НДФЛ по переходящим выплатам

В разделе 1 выплаты отражают нарастающим итогом. А в разделе 2 – за последние три месяца отчетного периода. При этом «переходящие» выплаты в разделе 2 нужно отразить в расчете за тот отчетный период, когда операция завершена. А это период, в котором наступил крайний срок уплаты НДФЛ. Писем по этой ситуации у ФНС много: от 25.01.2017 № БС-4-11/1250, от 21.07.2017 № БС-4-11/14329.

Соответственно, из-за переходящих выплат также не будут равны суммы в строках 040 и 070 раздела 1. Ведь налог исчисляется (строка 040) в текущем отчетном квартале. А оказывается удержанным (строка 070) лишь по его итогам. Данное несоответствие показателей строк 040 и 070 предусмотрено даже контрольными соотношениями (письмо ФНС от 15.03.2016 № БС-4-11/4222).

Пример 6

Зарплата за июнь 2018 года в сумме 500 000 руб. выплачена 5 июля. Сведения по данной операции бухгалтер включил в раздел 2 формы 6-НДФЛ лишь за 9 месяцев 2018 года. Как - смотрите на образце.

В разделе 1 суммы по данной операции попали в расчете за полугодие в строки 020 (начисленный доход) и 040 (исчисленный налог). В строку 070 (налог удержанный) сумма по данной операции попадет также лишь в расчет за 9 месяцев и далее - за год.

Заполнение 6-НДФЛ по доплате отпускных

Датой получения дохода признается день выплаты отпускных независимо от того, за какой месяц бухгалтер их начислил (подп. 1 п. 1 ст. 223 НК). НДФЛ перечисляется в последний день месяца, в котором выдали отпускные. Соответственно доплату отпускных положено отражать в форме 6-НДФЛ за тот период, в котором выдана такая доплата сотруднику (письмо УФНС России по г. Москве от 12.03.2018 № 20-15/049940). Сумма включается по общему правилу и в первый, и во второй раздел отчета.

Пример 7

Сотруднику 3 мая 2018 года доплатили за отпуск, в котором он находился в марте. Размер доплаты - 3500 руб. Налог удержали в тот же день, а перечислили в бюджет согласно требованиям закона 31 мая.

Бухгалтер заполнил по данной ситуации раздел 2 расчета 6-НДФЛ за полугодие так, как показано на образце.

Если обратная ситуация - сотруднику выплатили отпускные больше, чем положено, и избыток удержали уже после сдачи расчета - понадобится уточненка. В разделе 1 скорректированного 6-НДФЛ отражают итоговую сумму с учетом удержания.

По итогам I квартала 2016 г. налоговые агенты по НДФЛ должны представить в налоговый орган новый отчет - расчет по форме 6-НДФЛ, утвержденной Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@. В прошлом номере мы прокомментировали Порядок заполнения данного расчета. Однако с учетом вышедших разъяснений налоговиков (Писем от 25.02.2016 N БС-4-11/3058@ и от 12.02.2016 N БС-3-11/553@) он требует уточнения.

Напомним, форма 6-НДФЛ - это расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом за соответствующий период (I квартал, полугодие, девять месяцев и год - период представления). В Порядке заполнения и представления этого расчета указано, что расчет составляется нарастающим итогам за период представления.

Однако ФНС дает такие указания.

Расчет по форме 6-НДФЛ заполняется на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода.

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В разд. 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

Отсюда сразу же делаем вывод: если сложить соответствующие данные разд. 2, они не совпадут с суммами, указанными в разд. 1. Так, при заполнении расчета по форме 6-НДФЛ за полугодие 2016 г. (то есть на 30.06.2016) в разд. 1 нужно отразить обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с 01.01.2016 по 30.06.2016. А вот в разд. 2 в этом случае следует показать соответствующие операции, произведенные в период с 01.04.2016 по 30.06.2016. Еще одна причина возможных расхождений: начало осуществления операции в одном отчетном периоде, а завершение - в другом (речь идет в первую очередь о заработной плате, так как доход в виде зарплаты может возникнуть в одном периоде, а ее фактическая выплата - в следующем). ФНС дала подробные разъяснения по поводу того, каким образом заполнить разд. 2 именно в описанной ситуации.

Напомним, датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ). А вот удержание начисленной суммы НДФЛ производится налоговым агентом непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ). Таким образом, дата возникновения дохода в виде заработной платы и дата удержания налога с нее во времени могут расходиться. Что касается даты перечисления этого исчисленного и удержанного налога в бюджет, налоговый агент данную обязанность должен исполнить согласно абз. 1 п. 6 ст. 226 НК РФ не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Пример 1. Заработная плата за март 2016 г. выплачена 11.04.2016, а сумма НДФЛ перечислена в бюджет 12.04.2016. Сумма выплат (за минусом НДФЛ в размере 56 784 руб.) составляет 393 216 руб. (450 000 - 56 784).

Представленная операция отражается в разд. 1 расчета по форме 6-НДФЛ за I квартал 2016 г. А вот приводить ли сведения о ней в разд. 2 расчета за указанный период, налоговый агент решает самостоятельно. Если этого не сделать, то операция по выплате заработной платы за март 2016 г. должна найти отражение в разд. 2 расчета за полугодие 2016 г.

В любом случае при заполнении разд. 2 расчета за соответствующий период в нем должны быть представлены такие данные.

Представленный подход к заполнению разд. 2 налоговики распространяют и на операции, начавшиеся в одном календарном году, а завершенные в другом. В качестве примера приведена выплата заработной платы за декабрь 2015 г.

Пример 2. Заработная плата за декабрь 2015 г. выплачена 18.01.2016. Сумма выплат (за минусом НДФЛ в размере 75 088 руб.) составляет 510 912 руб. (586 000 - 75 088).

Указанная операция в разд. 1 расчета по форме 6-НДФЛ не отражается (ни в каком периоде представления отчета), однако она должна попасть в разд. 2 расчета 6-НДФЛ за I квартал 2016 г.

Помимо заполнения формы 6-НДФЛ при выплате заработной платы, налоговая служба также в качестве примера обратила внимание на порядок заполнения разд. 2, если работнику сумма оплаты отпуска за март 2016 г. выплачена 05.04.2016. Автору данная формулировка представляется не совсем корректной, поскольку, как известно, работникам, в частности, предоставляется ежегодный основной оплачиваемый отпуск продолжительностью 28 календарных дней (ст. 115 ТК РФ). При этом на основании ст. 136 ТК РФ оплата отпуска производится не позднее чем за три дня до его начала. Поэтому будем исходить из того, что работнику 05.04.2016 "просто" выплачены отпускные.

Датой получения дохода в виде оплаты отпуска (при осуществлении выплаты в денежной форме) признается день выплаты (перечисления отпускных на счета налогоплательщика в банках либо по его поручению на счета третьих лиц) (пп. 1 п. 1 ст. 223 НК РФ). Начисленная сумма НДФЛ с отпускных удерживается при их фактической выплате (п. 4 ст. 226 НК РФ), следовательно, дата фактического получения дохода и дата удержания налога в этом случае должны совпадать. По поводу срока перечисления НДФЛ в бюджет следует руководствоваться абз. 2 п. 6 ст. 226 НК РФ: при выплате налогоплательщику доходов в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Пример 3. Предприятие общепита 11.04.2016 выплатило сотруднику отпускные (за минусом НДФЛ - 4659 руб.) в размере 31 181 руб. (35 840 - 4659).

Данная операция должна быть отражена в разд. 2 расчета по форме 6-НДФЛ за полугодие 2016 г.

Главный вывод, который следует из разъяснений ФНС, связан с тем, что в разд. 2 расчета по форме 6-НДФЛ могут быть отражены данные по операциям, которые не попали в разд. 1. В частности, это касается заработной платы, начисленной в одном отчетном периоде (календарном году), а выплаченной в другом. Еще один важный момент: если разд. 1 заполняется нарастающим итогом с начала налогового периода, то в разд. 2 включаются данные только за последние три месяца того периода, за который представляется расчет.

Н.В.Герасимова

"Предприятия общественного питания: бухгалтерский учет и налогообложение", 2016, N 3