Облагается ли налогом больничный лист. Облагается ли больничный лист ндфл: сроки перечисления

Рассмотрев вопрос, мы пришли к следующему выводу:

На сумму пособия по временной нетрудоспособности, выплаченную за счет средств работодателя за первые три дня временной нетрудоспособности, страховые взносы не начисляются.

Обоснование вывода:

В соответствии с Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (далее - Закон N 212-ФЗ) объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ, оказание услуг. Исключение составляют суммы, указанные в Закона N 212-ФЗ.

В частности, согласно Закона N 212-ФЗ не подлежат обложению страховыми взносами для плательщиков страховых взносов государственные пособия, выплачиваемые в соответствии с законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления, в том числе пособия по безработице, а также пособия и иные виды обязательного страхового обеспечения по обязательному социальному страхованию.

В силу Федерального закона от 16.07.1999 N 165-ФЗ "Об основах обязательного социального страхования" (далее - Закон N 165-ФЗ) страховым обеспечением по отдельным видам обязательного социального страхования являются, в частности, пособия по временной нетрудоспособности.

При этом согласно Закона N 165-ФЗ страхователи (работодатели) обязаны выплачивать определенные виды страхового обеспечения застрахованным лицам при наступлении страховых случаев в соответствии с федеральным законом о конкретных видах обязательного социального страхования, в том числе за счет собственных средств.

Обязанность по выплате работнику пособия по временной нетрудоспособности возложена на работодателя нормой ТК РФ. Размеры этих пособий и условия их выплаты устанавливаются федеральными законами.

При этом порядок и финансовое обеспечение выплат застрахованным лицам пособий по временной нетрудоспособности установлен от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" (далее - Закон N 255-ФЗ).

В соответствии с Закона N 255-ФЗ пособие по временной нетрудоспособности застрахованным лицам за первые три дня временной нетрудоспособности выплачивается за счет средств страхователя, а за остальной период, начиная с 4-го дня временной нетрудоспособности, - за счет средств бюджета ФСС РФ.

Таким образом, выплаты по больничным листам, начисленные за счет средств работодателя (первые три дня), не облагаются страховыми взносами на обязательное пенсионное страхование, на обязательное медицинское страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством на основании нормы Закона N 212-ФЗ, так как данные выплаты являются составной частью пособия по временной нетрудоспособности.

Также на сумму этого пособия не начисляются страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний ( Федерального закона от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний").

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов Валерий

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Выплаты по листу временной нетрудоспособности, являются доходом к общей оплате труда, которая облагается подоходными налогами, такими как НДФЛ. Согласно закону РФ, существуют определенные особенности в расчете данного налогообложения (включая работу по договору аутсорсинга).

В том случае, если сотрудник организации заболел, то работодатель обязан выплатить пособия, которые начисляются за больничный период, согласно статье 183 ТК РФ.

Данные пособия должны быть рассчитаны в течение 10 дней, начиная со дня предоставления работодателю больничного листа, а начислены в период выплаты заработной платы.

Денежное пособие, которое выплачивается в период болезни, в 2018 облагается НДФЛ точно так же, как и в 2017.

Подоходный налог с больничного листа в 2018

Выплаты по болезни — определенная компенсация за время нетрудоспособности. На данные выплаты начисляются налоги, которые платятся за счет работника в зависимости от обстоятельств получения.

Каждый работник должен уплачивать налог, который берется с пособия по больничному листу. Налоговый Кодекс РФ, содержит в себе информацию по удержанию НДФЛ в общем порядке, который берется с пособий по болезни (ст.217, ст.226 настоящего кодекса).

Данный закон действует на такие ситуации, как:

- получение травмы или болезнь, в ходе которой сотрудник не может работать;

- болезнь ребенка или уход за родственником — инвалидом в период больничного.

Получить документ, подтверждающий временную нетрудоспособность можно в поликлинике по месту жительства.

Расчет подоходного налога с больничного листа

Расчет бухгалтером подоходного налога, производиться тогда, когда начисляются выплаты по болезни.

Сумма пособия формируется за счет стажа работника, например:

- если период трудовой деятельности менее 5 лет, то выплачивается 60% от средней зарплаты;

- если период работы больше 5 лет, но не достиг 8, то работник может рассчитывать на 80%;

- в том случае, когда гражданин отработал 8 лет в одной организации, то берется полная оплата труда в период болезни, которая облагается НДФЛ.

Важно помнить, что данные начисления предусмотрены только тем лицам, которые трудятся по официальному трудовому договору.

Облагается ли пособие по больничному листу подоходным налогом?

Во многих организациях работают иностранные граждане, которые также имеют право на пособие по болезни. В данной ситуации, если сотрудник родился в Белоруссии, Казахстане либо Армении, налогообложение и размер выплат, начисляются в таком же порядке.

В том случае, если гражданин приехал из другой страны и имеет временное разрешение на пребывание либо вид на жительство, то для него действует такой же порядок расчета больничного.

Но, если в организации трудится иностранный гражданин, который пребывает в стране на основании визы или миграционной карты, то компенсации по беременности и родам ему не начисляются.

Выплаты по болезни предусмотрены только в случае трудового стажа, который будет более 6 месяцев. Также они облагаются НДФЛ, ставкой 13 %, так как иностранный гражданин будет в статусе — налоговый резидент РФ, что значит нахождение в пределах России более 183 суток.

Начисляются ли налоги на больничный лист за счет работодателя?

Общий вид платежей с листа нетрудоспособности, может включать в себя такие виды, как:

- подоходные налоги;

- взнос в ПФР и ФСС;

- перечисление денег по социальным нуждам.

Порядок перечислений налоговых сумм на пособия по болезни, аналогичен перечислению обязательных платежей в государственную казну, с заработной платы работника.

На 2018, общая ставка НДФЛ равна 13%. Предоставить работодателю справку о временной нетрудоспособности, можно в течение 6 месяцев после того, как пройдет полная реабилитация после болезни.

Кто оплачивает больничный лист работодатель или ФСС?

Согласно Трудовому Кодексу РФ, а именно статье 183, в период болезни гражданина, работодатель должен выплатить ему компенсацию за все время больничного. Первые три дня нетрудоспособности начисляются за счет работодателя, а остальной период оплачивается за счет ФСС. Основание для получении компенсации — справка о болезни.

В том случае, если нетрудоспособность возникла в ходе производственной травмы, выплаты по который производятся за счет ФСС, то по факту их начисляет работодатель, а потом производит расчет с с социальным фондом.

Начисляются ли страховые взносы на больничный лист в 2018?

Пособие в период заболевания, выплачиваются за счет работодателя и Фонда Социального Страхования. Но на данные выплаты работник может не начислять страховые взносы, согласно ст. 9 в Федеральном Законе №212.

Это обуславливается такими причинами, как:

- страховые начисления, уже с самого начала, являются составляющей пособия;

- отчисления в ФСС не могут производится самим фондом.

Данные нормативы начали свое действие в 2009. В данной ситуации, выплачиваемые пособия, облагаются только подоходным налогом.

Облагается ли НДФЛ больничный по беременности и родам?

Существуют дополнительные причины, которые влияют на трудоспособность гражданина, такие как период беременности и роды. Главный вопрос — берется ли налоговый коэффициент в данном случае?

При декретном отпуске, пособие не облагается налоговым коэффициентом, данные начисления по беременности и родам, находятся в списке не облагаемых доходов.

В большинстве случаев государственные пособия, предоставляемые физическим лицам, не подлежат налогообложению, однако в каждом правиле есть исключения. Относится ли эта норма к оплате пособия в связи с временной потерей трудоспособности и облагается ли больничный лист НДФЛ— читайте далее.

Листок нетрудоспособности является документом, удостоверяющим уважительную причину отсутствия работника на рабочем месте, и дающим возможность работодателю начислить пособие по временной потере трудоспособности, руководствуясь ст. 39 Конституции РФ и ст. 183 Трудового Кодекса РФ. Пособия этого типа выплачиваются лишь сотрудникам, работающим в рамках трудового договора, при этом размер заработной платы остается неизменным. Субъекты, осуществляющие трудовую деятельность по гражданско-правовому соглашению, не имеют законного права рассчитывать на компенсацию в связи с болезнью. Поскольку выплаты в этом случае не предусмотрены, соответственно, удержать налог не представляется возможным.

В соответствии со ст. 217 НК РФ пособие по временной нетрудоспособности не входит в перечень возмещений, необлагаемых налогом. Поскольку эта выплата частично приравнивается к заработной плате, с нее следует удерживать НДФЛ. Налоговая ставка на прибыль физических лиц по этой группе начислений в 2017 г. составляет 13%.

Таблица 1. Нюансы налогообложения

Все доплаты, связанные с листом нетрудоспособности по беременности и родам облагаются налогом.

Сроки перечисления НФДЛ

На протяжении долгого времени, вплоть до 01.01. 2016 г., сроки удержания НДФЛ с прибыли сотрудника были либо не позже дня перечисления средств на счет физлица, либо не позже следующего дня после выплаты доходов.

Начиная с прошлого года надлежит удерживать подоходный налог на основании данных, представленных в больничном листе, не позднее последнего числа того месяца, в котором осуществлялась компенсация средств. Для начисления пособия отводится 10-дневный срок, начиная с момента предоставления листа нетрудоспособности работодателю.

Порядок начисления средств

Порядок расчета денежных средств выглядит следующим образом:

- Выяснить количество дней отсутствия сотрудника на рабочем месте, указанное в больничном листе.

- Высчитать заработок работника за один день, просуммировав его заработную плату за последние 2 года и разделив общую сумму на 730, что соответствует количеству дней в 24 месяцах.

- Ознакомиться со страховым стажем сотрудника, поскольку он влияет на размер выплаты: если он составляет 8 и более лет, выплачиваться будет компенсация в размере 100% от заработной платы, от 5 до 8 лет - 80%, и до 5 лет - 60% соответственно.

- Просчитать финальную сумму к выплате, умножив количество дней больничного на средний заработок с учетом страхового стажа, и отнять от получившегося числа 13%. Именно это сумму и следует перечислять в государственную казну.

Компания осуществляет компенсацию только первых трех дней отсутствия сотрудника на рабочем месте в связи с временной потерей трудоспособности, возмещение денежных средств, причитающихся за остальные дни, находится в компетенции ФСС.

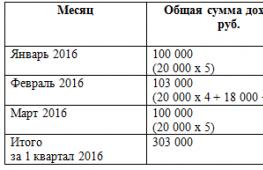

Например, работник находился на больничном в течение 5 дней, его страховой стаж составляет 6 дней, а суммарная заработная плата за последние 2 года равняется 1 000 000 рублям. Соответственно, зарплата за 1 день будет 1 369 рубля (1 000 000/730), но с учетом страхового стажа для дальнейшей калькуляции необходимо брать в расчет не 100% зарплаты, а 80%, что составляет 1095 рублей (1 369*80%). Сумма, подлежащая к выплате за 5 дней без удержания НФДЛ, составляет 5 475 рублей (1 095*5), а с вычетом налога - 4 764 рубля (5 475-13%). При этом организация выплатит лишь 2 858 рублей - сумму, причитающуюся работнику за 3 дня, остаток обязан выплатить ФСС.

Отображение НДФЛ на основании листа нетрудоспособности в справках по форме 2-НДФЛ и 6-НДФЛ

Начиная с 2017 г. используется форма справки о доходах физлиц, разработанная ФНС - 2-НДФЛ. Код отчислений в связи с временной нетрудоспособностью не поменялся, по-прежнему следует указывать «2300».

Справку 2-НДФЛ необходимо предоставлять неоднократно. Чтобы избежать ошибок и сократить время на заполнение формы, предлагаем ознакомиться с нашей статьей. В ней рассмотрим, зачем нужна справка, что в ней указывать, а также найдете образец заполнения декларации.

Несмотря на то, что компенсация перечисляется одновременно с заработной платой, в справке следует указывать разные даты получения этих двух видов выплат:

- для зарплаты датой перечисления следует считать последний день месяца;

- для выплат на период болезни необходимо считать день выплаты компенсации сотруднику.

Например, в июне 2017 г. работнику были начислены и заработная плата, и пособие по временной нетрудоспособности, а 5 июля обе выплаты были перечислены работнику. Датой получения зарплаты будет 31 июля, а датой получения компенсации - 5 сентября.

В справке по форме нужно отображать лишь выплаты по больничным листам, облагающиеся подоходным налогом, а информацию, касающуюся льготного пособия по беременности и родам, вносить в документ нет необходимости.

Видео — Сроки перечисления НДФЛ с отпускных и больничных

В соответствии с Трудовым Кодексом Российской Федерации, а также специальным приказом Министерства Здравоохранения и Федеральным Законом №255, в том случае, если работник своевременно предоставит своему (или в определенных случаях – представителю Фонда социального страхования) правильно заполненный больничный лист, ему должно быть выплачено соответствующее пособие.

Данная выплата ориентирована в пользу сотрудника предприятия, однако, не является оплатой труда в связи с тем, что гражданин получает средства за невыполнение своих трудовых обязанностей (это регламентировано специальным письмом Министерства Финансов). Потому возникает вопрос относительно того, может ли пособие, выплаченное в рамках , облагаться налогами.

В соответствии с нормативными актами Российской Федерации, взыскание налогов действительно имеет место, однако, процедура различается в следующих ситуациях:

- работник или работница получил(а) по временной нетрудоспособности ;

- работница получила пособие по и родам .

Таким образом, перед получением больничного листа гражданину необходимо изучить особенности налогообложения пособий в конкретной ситуации.

Какими налогами облагается больничный лист, выданный в связи с болезнью?

Больничный лист по временной нетрудоспособности выдается в следующих случаях:

- гражданин заболел ;

- гражданин получил (вне зависимости от обстоятельств);

- гражданин вынужден ухаживать за своим или травмированным родственником (который при этом находится на домашнем лечении).

В том случае, если работник получает пособие по листу , данные выплаты будут облагаться налогом на доходы физических лиц (несмотря на то что, по сути, они не относятся к оплате труда).

Налог на доходы физических лиц вычитается из всей суммы пособия. Перед тем как перечислить средства, представители бухгалтерии сразу удерживают из пособия соответствующую сумму .

Согласно законам Российской Федерации, никакие больше сборы с пособия по временной нетрудоспособности взиматься не могут. В противном случае действия работодателя будут караться в соответствии с нормами Уголовного кодекса.

Какими налогами облагается больничный лист, выданный в связи с беременностью и родами?

Пособие по беременности и родам возводится Налоговым Кодексом в отдельную категорию выплат. Все дело в том, что налог на доходы физических лиц с такого пособия не может удерживаться. Данная норма прописана в 1 пункте 217 статьи Налогового Кодекса Российской Федерации. Других исключений из этого правила нет.

Кроме того, другими типами налогов и сборов пособие по беременности и родам также не облагается, в соответствии с законодательством.

Облагаются ли больничные пособия страховыми взносами?

По состоянию на 2018 год ни пособия по временной нетрудоспособности, ни пособия по беременности и родам не могут облагаться какими-либо и сборами.

Это правило распространяется и на обязательное пенсионное страхование, и на обязательное медицинское страхование, и на социальное страхование, и на взносы за травматизм. Данное правило четко прописано в следующих нормативных актах:

- 1 пункт 422 статьи Налогового Кодекса Российской Федерации ;

- 1 пункт 20 статьи Федерального Закона №125 .

Работник, в отношении которого было совершено противоправное действие, связанное со взысканием таких взносов, может потребовать свои деньги, а также подать , сославшись на вышеуказанные нормативные акты.

(Пока оценок нет)

Каждый работающий человек отчисляет в пользу государства некую сумму, равную 13% от его ежемесячных доходов. Но каждый человек может заболеть и просидеть дома несколько дней. За этот период он получит компенсацию. Облагаются ли какими-либо налогами выплаты по больничному листу?

Облагается ли больничный НДФЛ

Существует несколько оснований для получения больничного листа. Основные из них - это болезнь, травма, беременность и роды, уход за ребёнком. От того, по какой причине выдан листок нетрудоспособности, зависит факт налогообложения выплат.

По факту, компенсация за дни болезни - это доход работающего человека. Следовательно, к доходу применяются все нормы налогообложения, в том числе и по НДФЛ. В то же время, эти выплаты не относятся к фонду оплаты труда, поэтому не должны облагаться подоходным налогом.

Однако эти выплаты также не являются и государственной компенсацией, поэтому облагаются также всеми предусмотренными в законодательстве взносами. Но, если работодатель будет учитывать эти выплаты в качестве базы для начисления взносов в ФСС, то они могут быть не приняты по следующим причинам:

- произошло нарушение действующего законодательства. Например, бухгалтерия неправильно произвела расчёт среднего заработка для заболевшего работника;

- отсутствуют документы, подтверждающие право на выплаты. В данном случае, это сам больничный лист;

- больничный лист изначально был неправильно оформлен.

Согласно действующему налоговому законодательству, выплаты по больничному листу подлежат налогообложению в общем порядке. НДЛФ уплачивается за счет средств работника.

Подоходным налогом облагаются выплаты, полученные по больничному, выданному по следующим основаниям:

- работник заболел сам;

- у него заболел ребёнок или иной родственник, который требует за собой ухода;

- карантин по инфекционному заболеванию;

- получение травмы, как на производстве, так и в быту;

- потребность в получении дополнительного лечения в стационаре или в санатории.

Все выплаты по больничному листу начисляются только после того, как работник представит его в бухгалтерию. Согласно ст. 217 НК РФ, эти выплаты можно отнести к денежным доходам, соответственно:

- если больничный лист выдан по причине болезни самого сотрудника, его ребёнка, родственника и по другой причине, то с полученного «больничного» пособия начисляются все необходимые налоги, сборы и взносы;

- если больничный выдан по причине беременности сотрудницы и её дальнейших родов, то никакие налоги и сборы с этих выплат не удерживаются. Женщина получает 100% заработка за весь период нетрудоспособности, который зависит от количества ожидаемых детей;

- если больничный выдан на том основании, что работник получил травму на производстве, то выплаты также не облагаются ни НДФЛ, ни обязательными страховыми взносами. Это происходит по той причине, что работник временно потерял нетрудоспособность по вине руководства, поэтому взимать с него ещё и дополнительные суммы государство посчитало неправильным.

Каждый бухгалтер должен знать, что размер пособия по временной нетрудоспособности зависит от стажа самого работника. Работник может получить от 60% до 100% от рассчитанного на основании среднего заработка за день пособия. Только больничный, выданный в связи с беременностью и родами, оплачивается 100% вне зависимости от стажа работницы.

Минимальный срок болезни - 10 дней подряд. Если есть необходимость, терапевт может продлить до 30 дней. Если больной не идёт на поправку, то созывается специальная комиссия, которая может продлить период болезни до 1 года. За это время нужно либо выздороветь, либо оформить инвалидность.

Так как законодательно пособие по безработице относится к доходу, то на него необходимо делать соответствующие начисления:

- подоходный налог в размере 13% от получаемой на руки суммы;

- взносы в ПФР и ФСС;

- иные отчисления, которые связаны с социальными нуждами.

Никаких нюансов по начислению, удержанию или перечислению в бюджет нет. Всё происходит в обычном режиме.

Важно! Все начисления необходимо делать уже после того, как работник сдаст больничный лист в бухгалтерию. В течение 10 дней работнику должно быть назначено пособие, которое он получит в день выплаты очередной заработной платы.

Если работник заболел после увольнения, то он имеет право на оплату листка нетрудоспособности. Важное условие! Болезнь должна наступить в течение 30 дней после увольнения, а сам работник не должен быть трудоустроен в этот период. Предъявить больничный бывшему работодателю он может в течение полугода после болезни. При этом он также должен представить доказательства того, что он не работал в этот период.

Как уже упоминалось выше, выплаты по больничному листу (за исключением некоторых случаев) поддаются налогообложению в размере 13% от начисленной суммы. Работодатель имеет право назначить своим работникам дополнительную материальную помощь в связи с определёнными основаниями болезни. Например, доплату до размера оклада в связи с болезнью ребёнка или самого работника. Если такие доплаты прописаны в коллективном договоре или ином нормативном локальном акте, то налогообложению они не подлежат.

На основании всего вышеизложенного можно сделать вывод, что:

- компенсация за период болезни замещает собой заработную плату, хотя и не относится к фонду оплаты труда. Поэтому НДЛФ нужно начислять во всех случаях, кроме прописанных в законе исключений;

- выплаты производится следующим образом - первые 5 дней оплачивает работодатель, а остальной период оплачивается из «кармана» ФСС. Поэтому в первые 5 дней НДФЛ выплачивается за счёт самого заболевшего работника, а за остальной период - ФСС платит НДЛФ;

- сам работник не принимает никакого участия в процессе начисления и уплаты НДФЛ. На руки он уже получает сумму, из которой произведены все необходимые удержания.

Такие правила действуют в России уже 10 лет, и бухгалтера уже «набили» руку по отчислению подоходного налога и других взносов в бюджет страны.

Больничные облагаются ли страховыми взносами

Выплаты на период болезни осуществляются за счёт средств самого работодателя, а также ФСС. Согласно ст. 9 закона 212-ФЗ, у работника нет обязанности по самостоятельному начислению необходимых взносов.

Это факт обусловлен следующими причинами:

- страховые взносы уже являются частью пособия по нетрудоспособности;

- ФСС не должен делать отчисления в отношении самого себя.

Исходя из этого, можно сделать вывод, что выплаты по больничному листу облагаются только подоходным налогом. Такие правила действуют с 2009 года.

С 2018 года в оборот пущена новая форма больничного листа, в котором есть следующие основные строки:

- сумма, которую получит заболевший работник от Фонда соцстраха;

- сумма средств, которую заболевший работник получит от работодателя;

- итоговая строка, в которой указывается суммарное значение этих двух показателей.

Эти сроки обязан заполнять работодатель. На основании сделанных расчётов формируется платёжная ведомость, в которой указывается сумма к выплате. Когда работник получает эти средства на руки, он расписывается в этом документе об их получении.

Расчёт делается бухгалтерской службой на основании следующих показателей:

- стаж данного сотрудника. Если он имеет общий страховой стаж менее 5 лет, то он может рассчитывать лишь на 60% от среднего заработка. Если величина общего стажа колеблется в пределах от 5 до 8 лет, то сотрудник получит 80%, если же стаж более 8 лет - то оплата будет производиться в размере 100% от среднего заработка;

- средний заработок этого работника за 1 рабочий день. Для расчёта следует брать показатели за последние 2 года. Именно для этих целей при увольнении выдаётся справка о среднем заработке;

- продолжительность болезни в днях.

Облагается ли больничный подоходным налогом

Выплаты по больничному листу облагаются подоходным налогом. Хотя эти средства не относятся к фонду оплаты труда, НДФЛ на них необходимо начислить. Делается это следующим образом:

- 5 дней болезни оплачиваются работодателем. С этих выплат именно работодатель исчисляет, удерживает и уплачивает налог;

- последующие дни оплачиваются Фондом социального страхования. Теперь на этот фонд легла обязанность по уплате налога.

Как и во всех остальных случаях, работник не имеет отношения к перечислению налога в бюджет. Этим занимается налоговый агент - ФСС и работодатель.

Облагаются ли больничные взносами в ПФР

Как уже упоминалось, выплаты по больничному листу производятся за счёт средств ФСС (полностью или частично). Та часть больничного листа, которая оплачивается за счёт средств этого фонда, не облагается никакими обязательными страховыми взносами.

В п. 1 ст. 9 Закона № 212-ФЗ сказано, что выплаты по больничному листу - это пособия, получаемые за счёт средств государственного фонда. Поэтому начислять и взимать страховые взносы с этих пособий нельзя.

В некоторых случаях, несколько дней болезни работника оплачиваются из «кармана» работодателя. Эти выплаты также не облагаются страховыми взносами по причине «государственности» пособий.

В п. 1 ст. 20. 2 Закона 125-ФЗ сказано, что «больничные» выплаты также не облагаются взносами за «травматизм».

Облагается ли больничный алиментами

Материальная поддержка ребёнку необходима всегда, вне зависимости от того, более родитель или нет. Так как, выплаты по больничному листку являются доходом гражданина, то алименты с них удерживаются.

Но есть важный нюанс! Алименты в пользу ребёнка или иного родственника взыскиваются с «больничных» выплат только в том случае, если есть решение суда или судебный приказ, то есть открыто исполнительное дело и выдан исполнительный лист. Он может быть выдан на основании:

- алиментного соглашения, которое супруги заключают между собой, но один решил его не исполнять;

- исполнительный лист, выданный на основании решения суда или судебного приказа.

Поэтому никакой другой документ не может являться основанием для удержания алиментов. Например, родитель передаёт деньги другому родителю на содержание их общего ребёнка. Никаких документов они не подписывали и не составляли. Таким образом, уплата производится на основании устной договорённости. Один родитель заболевает, а второй пишет ему на работу письмо с требованием о выплате ему некой суммы в качестве алиментов. На основании этого письма удержание не должно быть произведено. Это незаконно!

Чтобы удержание с выплат по листку нетрудоспособности было законным, необходимо предпринять следующие шаги:

- заключить алиментное соглашение или подать исковое заявление в суд с требованием о взыскании;

- дождаться решения суда по делу;

- передать это решение или судебный приказ в службу судебных приставов;

- получить на руки исполнительный документ;

- передать этот документ в бухгалтерию предприятия, на котором трудится алиментоплательщик.

Если предпринять такие действия, то алименты будут отчисляться каждый месяц в день выплаты заработной платы вне зависимости от того, болел ли алиментоплательщик в текущем месяце или нет.

Временная нетрудоспособность может повлиять только на размер получаемых алиментов. Например, работник по больничному получает лишь 60% от своего среднего заработка. Проболел он почти месяц, следовательно, получил намного меньшую заработную плату, чем за целый месяц работы. Если алименты взыскиваются в процентном соотношении к доходу, то получатель получит намного меньшую сумму.

Заключение

Выплата средств по больничному - это обязанность и работодателя и Фонда социального страхования. С получившейся за период временной нетрудоспособности суммы взыскиваются алименты, и на неё начисляется подоходный налог. От начисления всех видов страховых взносов эти суммы освобождены.