Льготный период по кредитке сбербанка. Что нужно знать про льготный период кредитной карты Сбербанка — новое

Практически каждый клиент банка слышал от его специалиста такое понятие как «грейс». Льготный период кредитной карты, означает, что на протяжении определённого срока ее держатель будет освобожден от выплаты процентов.

Чтобы разобраться в вопросе, нужно вспомнить, чем будет отличаться потребительский кредит от заёмных средств на кредитной карте. За любую сумму, которую клиент получит в банке нужно будет выплатить процент. Эта плата изымается за ранее установленный срок использования кредита. Именно проценты всегда определяют стоимость займа.

При использовании пластика ситуация будет другой. Здесь кредитная линия всегда будет обновляться, а клиент на протяжении определённого периода сможет избежать уплаты процентов. Но при этом, он должен строго придерживаться установленных банком условий.

Если клиент ежемесячно вносил необходимую минимальную сумму для погашения займа и выплатил весь кредит своевременно, то до того момента, пока льготный период не закончился, банк освободит его от лишних выплат.

Длительность грейс-периода будет зависеть от выбранного банка, преимущественно это 60-90 дней. Обычно этот период длиться от 50 до 200 дней. Если клиент успеет выплатить долг банку в течение этого времени, проценты учитываться не будут, но, если просрочка составит хотя бы один день, придётся заплатить проценты за каждый день пользования заёмными средствами.

Интересно! По результатам исследований, проведённых банками СНГ, продолжительность и наличие льготного периода играют основополагающую роль при выдаче кредитов населению.

Льготный период предполагает освобождение от выплаты процентов, при погашении долга в определенный период

Преимущества кредитки с грейс-периодом

Такая карта будет очень полезной, если человеку срочно понадобилась определённая сумма денег. На ней всегда будут находиться деньги, которые можно бесплатно использовать в любых своих целях. К остальным преимуществам можно отнести следующие особенности:

- Зачастую кредитование с использованием карты не требует предоставления большого пакета документов. В этом случае пригодится максимум 2 документа, одним из них в обязательном порядке будет паспорт.

- Клиент сможет пользоваться таким займом несколько раз .

- На данный момент людям необязательно посещать банк, чтобы получить такой кредит. Достаточно заполнить заявку на сайте и дождаться перевода.

- Кредитные карты с льготным периодом, очень часто используются гражданами , которые отправляются за границу. Они используют пластик как запасной вариант в экстренном случае.

Недостатки кредитной карты с льготным периодом

Перед тем, как пользоваться кредитной картой, необходимо просчитать все возможные риски. Льготный период, как и все остальные банковские продукты имеет свои минусы, они могут быть следующими:

- Некоторые банки берут с клиентов определённый процент за снятие заёмных средств в банкомате.

- За использования любой кредитной карты необходимо заплатить ранее установленную сумму. Она может изыматься ежемесячно либо раз в год.

- Продолжительность грейс-периода может отличаться от той, которая была заявлена ранее. При этом клиента предупреждают в последний момент. Всё будет зависеть от принципов расчета льготного времени и банка.

Что такое расчетный период

Расчетный период – это время, в течение которого клиент проводит операции с оплатой, а банк ведет учет того, сколько было потрачено денег. Чаще всего, это происходит на протяжении 1-го месяца.

Далее в силу вступает платёжный период. В отдельных случаях его также могут называть льготным. Как работает эта схема? На протяжении этого времени, клиент получит возможность возместить все потраченные средства. Единственное условие — гражданин должен вернуть банку полную сумму, только тогда он будет освобожден от уплаты процентов. Этот период обычно составляет не более 30 дней.

Но если займ не был возвращен в полном объёме, в тот же момент кредитное учреждение начислит проценты по максимуму. Также перед приобретением карты необходимо уточнить, какой является минимальная оплата после окончания грейс-периода. Зачастую она не превышает 10% от всей суммы займа . При этом проценты за использование кредита будут начислены отдельно.

Условия предоставления льготного периода прописаны в кредитном договоре

Нюансы расчета льготного периода

Чтобы не попасть в затруднительную финансовую ситуацию с заёмными средствами, каждому человеку желательно разобраться с тем, как рассчитать период-грейс по кредитке. Он начинает исчисляться с момента активации ранее полученной карты или приобретении новой в отделении банка. Чтобы в полной мере разобраться с этим вопросом, можно рассмотреть конкретный пример.

Клиент получает пластик и, в первые же 30 дней, тратит 25000 рублей (например, с 1 августа до 31.08). Уже 1 сентября его первый расчетный период будет окончен. Далее банк будет рассчитывать на то, сколько кредитного лимита было использовано и предоставит клиенту уведомление удобным для него образом. Обычно это смс сообщение.

Теперь начнется платёжный период. Этот срок всегда оговаривается перед получением карты. Пусть в этом примере он составит 20 дней, это будет означать что на 21 день он будет окончен, а полный льготный период без уплаты процентов составит 51 день. Чтобы избежать переплаты, клиенту необходимо до 21 сентября вернуть на счет ровно 25000 рублей, которые были потрачены ранее. Это не обязательно должна быть вся сумма сразу, она, может вносится поэтапно, главное успеть к окончанию платёжного периода.

При этом на протяжении всего срока, человек может использовать кредитку в пределе установленного лимита. Например, клиенту до 21 сентября понадобилось еще 15000 рублей. В этом случае клиент также должен успеть выплатить всю сумму до окончания грейс-периода, иначе банк рассчитает проценты и выставит их на следующий день после просрочки.

Особенности расчетного периода

Все сложности и непонятные ситуации с клиентами возникают в основном из-за того, что каждый банк отличается своими расчетными датами. В большинстве из них, выписку составляют только с 1-го числа нового месяца, это наиболее удобный вариант как для банка, так и для его клиентов. Чтобы избавиться от процентов, человеку предлагается вернуть потраченные деньги до 25 числа.

Например, в российском Сбербанке, расчетный период устанавливается в индивидуальном порядке. Чтобы обозначить продолжительность периода «grace», человек должен обладать информацией о дате последнего формирования данных по его счету. Для понимания того, о каком именно числе месяца идет речь, можно использовать онлайн банк. Обычно клиенты получают эти данные по ранее привязанному e-mail к своему аккаунту.

Таким образом клиент должен усвоить, что банки используют следующие схемы для определения начала и конца льготного периода:

- Стандартный расчет с первого числа нового месяца.

- Со дня выпуска карты.

- Со следующего дня, после того как была сформирована ежемесячная выписка по счетам.

- С момента первого использования кредитки для оплаты товара.

- С момента активации пластика.

Отсчет льготного периода начинается с первой транзакции по карте, не считая снятия наличных и перевода

Как производится расчет с момента первой покупки

Клиенты всегда предпочитают использовать кредитную карту, где льготный период является фиксированным, она очень проста для понимания и пользования новичками. При такой схеме, банки определяют заранее установленное количество дней, которые и будут означать продолжительность всего льготного периода.

Такая система работает в «Альфа-Банке. Если грейс-период в данной ситуации составит более 30-ти дней, необходимо узнать, какой является минимальная сумма для возврата части кредита.

Обратите внимание! После того как клиент полностью выплатил кредит, новый льготный период будет начат с момента первой покупки, сделанной через день после окончания предыдущего.

Что делать, если сумма не была внесена своевременно

Что значит для клиента несвоевременное погашение всей потраченной ранее суммы займа? На самом деле ничего катастрофического не случится. Чтобы решить проблему, необходимо обратиться в банк и узнать, сколько нужно внести средств, чтобы компенсировать банку убытки. Если клиент не успел вернуть 30000 рублей, эта сумма обычно не превышает 1.5-3 тысяч рублей. Сюда же будут начислены проценты за использование кредита. Вся подробная информация будет получена с помощью выписки по истечении расчетного периода.

Какие операции охватывает период «grace»

Каждый клиент должен не только хорошо разбираться в том, что такое грейс-период. Очень важно понимать, какие банковские операции будут распространяться на его действие. Во всех банках России период будет охватывать все сделанные приобретения клиентом через интернет, любые покупки на территории России и других стран с условием того, что оплата будет произведена с помощью кредитной карты.

Если человек захочет снять деньги в банкомате, на эту операцию льготный период распространяется только в редких случаях.

Также в основном он не будет действовать при переводе с одного банковского счета на другой. Существуют банки, которые в принципе исключают возможность подобных услуг, об этом желательно уточнить заранее.

Важно изучить все тонкости расчета грейс-периода конкретно по вашей карте

Самые распространённые ошибки при использовании грейс-периода

Каждый банк будет иметь свои правила пользования льготным периодом. Перед тем как оформлять такую карту необходимо узнать как можно больше информации о внезапно возникающих проблемах и сложностях при возврате денежных средств.

Всегда стоит учитывать, что практически все кредитные карты, как с льготным периодом, так и без, имеют свою стоимость обслуживания за 1 год. Она будет зависеть от политики конкретного банка и пакета предоставляемых по ней услуг. Это может быть 500 рублей, а может и все 5000. В большинстве случаев эта плата изымается с клиента сразу же после активации и позиционируется как первая задолженность по кредитке.

Также стоит учесть, что большинство таких отдельных услуг, как смс-уведомления или онлайн-банк, являются платными. С клиента в конце каждого месяца будет вычитаться определённая сумма денег. У людей очень часто происходят споры со специалистами банка, так как они предпочитают умалчивать об этом при оформлении кредита.

Плюс ко всему, если клиент вернет потраченную им сумму, но не учтет оплату этих услуг, на такую задолженность будет начисляться процент и кредит будет считаться просроченным. Также стоит учесть, что банки при осуществлении клиентом некоторых операций будут изымать комиссию. Как на пример при снятии денег через банкомат. Она будет распространяться на оплату через интернет, коммунальные платежи, оплату услуг онлайн и проверку баланса с помощью банкомата другого банка.

Советы по правильному использованию грейс-периода

Все специалисты банков говорят о том, что кредитка-грейс принесёт пользу только тем клиентам, которые хорошо разбираются в механизмах её действия и изъятия дополнительных комиссий. Чтобы избежать задолженности, необходимо придерживаться следующих правил:

- Клиенту лучше навсегда исключить снятие наличных средств через банкоматы, а также не производить денежные переводы, так как они будут приравниваться к тому же снятию. Именно за такие операции банки изымают внушительные комиссии. Также стоит учесть, что на подобные виды банковских услуг не будет действовать льготный период, поэтому клиент будет вынужден платить проценты.

- Если есть возможность, лучше найти банк, который бесплатно предоставляет услуги онлайн-банкинга и смс-уведомлений.

- Всю задолженность по карте лучше погасить до прекращения грейс-периода. Это позволит избежать начисления процентов и попадания в длительную долговую яму.

Ввиду финансовой нестабильности в стране в целом волей-неволей иногда приходится брать кредит до зарплаты и встает вопрос, как это сделать быстрей и под минимальный процент годовых. На помощь придет кредитная карта Сбербанка, которая имеет свои особенности. Но сейчас предлагаю рассмотреть такое понятие как льготный период кредитной карты . Льготный период или бесплатный период кредитной карты — это время, в течение которого банк не начисляет проценты за пользование деньгами в пределах установленного кредитного лимита. Как же определить этот период, с какого числа он начинается и когда заканчивается? Многие из нас смотрят рекламу по ТВ, видят волшебные слова про беспроцентный период и бегут заказывать карту в банк, не читая значимые условия использования такой карты.

Обратите внимание, что льготный период действует только на покупки. На снятие наличных в банкомате он не распространяется!

Нюансы и определение льготного периода карты

Что нам рассказывают по ТВ? Возьмите и закажите нашу кредитную карту и пользуйтесь ей без процентов 50 дней бла-бла-бла…. Каких 50 дней? С какого числа? Ну так вот, сначала начнем с того, что в рекламе часто ставят максимальный срок льготного периода — 50 дней, в реале же эта цифра разнится в пределах 20 — 50 дней. Необходимо запомнить одну вещь — отчетный период начинается с того момента, когда вы активировали карту. Итак, льготный период состоит из двух этапов: 1 этап — отчетный период , длится он 30 календарных дней, в течение этого периода вы можете свободно делать покупки. По истечении 30 дней в банке формируется отчет по тратам и наступает следующий — второй этап. 2 этап — это 20 дней на погашение задолженности по накопленной кредитной сумме карты, так называемый платежный период. Таким образом 50 дней льготного периода состоят из 30 дней отчетного периода и 20 дневного платежного периода на погашение долгов по кредитке. Нагляднее будет рассмотреть правила пользования кредитной карты на примере: Представим, что ваш отчетный период начался 8 мая и в этот же день вы совершили покупку. В таком случае ваш льготный период, когда вы можете погасить кредит под 0%, составит 50 календарных дней — это будет 27 июня включительно. Вторая ситуация — вы совершили покупку 22 мая, тогда вам остается 35 суток на погашение задолженности по кредитке на льготных условиях под 0%. (15 дней отчетного периода и 20 дней льготного периода).Таким образом, в зависимости от того, в какой день по отношению к отчетному периоду вы совершили покупку зависит ваш срок льготного периода погашения задолженности по кредитной карте и он составляет от 20 до 50 дней.

Следите за сроком льготного периода внимательно, если не хотите платить проценты банку!

Для вашего удобства на сайте Сбербанка есть сервис , который позволяет посчитать льготный период в каждом конкретном случае и вашу экономию, если вы погасите задолженность по кредитному остатку своевременно.

Таким образом вы можете просчитать детально схему выгодного использования кредитной карты:

Таким образом вы можете просчитать детально схему выгодного использования кредитной карты:

- активация кредитной карты

- время на совершение покупок в рамках льготного периода

- учет кредитного лимита

- общая сумма задолженности по карте за отчетный период, требующая погашения

Своевременный возврат кредитных наличных средств в рамках льготного периода

Сбербанк настойчиво не упоминает про ситуацию с наличными деньгами при снятии их с кредитной карты. Ну так вот, некоторые не задумываясь снимает наличные с кредитной карты и не понимают что тут же на сумму снятия начисляются проценты (24% годовых в случае с кредитной картой Сбербанка). Кроме того, вы платите комиссию за обналичивание в размере 3% от суммы, но не менее 390 рублей.Льготный период действует с момента активации карты и распространяется только на безналичные операции по кредитке, он максимально составляет 50 дней.Что делать, если я не успеваю оплатить кредитный долг по карте в срок? Не стоит беспокоиться, в этом и есть главное отличие кредита от кредитной карты — в случае невозможности погасить задолженность по кредитке в срок — достаточно внести минимальный обязательный платеж — 5% от конечный суммы по итогам платежного периода. Не забывайте о сроке внесения обязательных платежей. В случае отсутствия оплаты обязательного платежа в обозначенный период — ставка по кредитной карте превратится из 24% в 38% годовых и начнет начисляться пеня за просрочку.

Популярные вопросы по кредитным картам

Можно ли совершать покупки после окончания отчетного периода?

Да, картой можно пользоваться каждый день, просто сумма средств, потраченных после отчетного периода будет перенесена в отчет на следующий месяц.Какую сумму мне нужно заплатить в этом месяце, если я тратила деньги после отчетного периода?

Для погашения долга без процентов достаточно оплатить полную сумму долга по итогам этого отчетного периода.Как перевести деньги с кредитной карты на дебетовую карту Сбербанка?

Перевести деньги с карты на карту можно с помощью сервиса , но стоить иметь ввиду тот факт, что данная операция приравнивается к обналичиванию и вам сразу начисляются проценты.Какой процент (комиссия) за снятие наличных с кредитной карты Сбербанка?

Процент за выдачу наличных составляет 3% в пределах Сбербанка, но не менее 390 рублей. При снятии наличных в другом банке — комиссия за обналичивание составит уже 4%, н оне менее 390 рублей.Как увеличить кредитный лимит по карте Сбербанка?

Лимит по кредитной карте можно увеличить только в случае, если лимит в данный момент не является максимальным для данного вида карты. Также существует практика, когда банк сам автоматически поднимал кредитный лимит на 20-25%. Либо же вы можете сами обратиться в банк с заявлением и возможно ваш запрос одобрят. Для увеличения кредитного лимита по карте должны быть соблюдены следующие условия:- Использование кредитной карты от 6 месяцев

- У вас должна быть хорошая кредитная история (погашение долга по карте без просрочек)

- Веские доводы для банка, которые будут в пользу вас (вы закрыли кредит в другом банке, размер вашей зарплаты на работе увеличился и т.д.)

Как без комиссии снять деньги с кредитной карты Сбербанка

Совсем без комиссии снять деньги с кредитной карты невозможно. Но зато можно существенно снизить расходы на обналичку, если сделать это через цепочку: Кредитная карта — Электронный кошелек — Наличные. Комиссия в таком случае составит около 1,75%.Как узнать размер кредитного лимита по кредитной карте Сбербанка

Узнать размер кредитного лимита по вашей кредитной карте Сбербанка можно любым удобным для вас способом:- Отправив СМС на номер 900 (Отправьте СМС с текстом «БАЛАНС 1234» на номер 900, где 1234 - последние 4 цифры карты)

- В приложении для смартфонов Сбербанк Онлайн

Каждое финансовое учреждение, выдавая клиентам кредитные карты, делает акцент на каких-то свойственных только их продукту особенностях, широких возможностях и конкурентных преимуществах. Если говорить конкретно о кредитках, то большинство из них обладает беспроцентным сроком – это отрезок времени, за который вам не будут насчитывать процент за использование ссудных средств. Давайте подробнее поговорим о таком понятии, как льготный период кредитной карты Сбербанка, а также о том, какими могут быть особенности использования такой услуги.

На территории России сегодня нет такого банка, который бы не предоставлял своим клиентам возможности использования беспроцентного срока, если выплата займа производится в так называемый грейс-период.

Вне зависимости от того, к какой платежной системе относится ваша кредитка Сбербанка, беспроцентный срок по ней составит пятьдесят дней. Этот пресловутый отрезок времени состоит из двух этапов:

- первые тридцать календарных дней – в это время вы можете использовать ссудные средства в границах обозначенного договором лимита;

- последующие двадцать дней отведены клиенту, чтобы дать ему возможность вернуть задолженность.

Но это не означает, что в течение второго отрезка вы не можете тратить средства, опять же – в границах месячного лимита. Именно этот факт и является причиной частой путаницы в расчетах. Иногда из-за своеобразного наложения сроков заемщики и не могут правильно рассчитать продолжительность беспроцентного времени.

Окончание льготного периода

В тот день, когда беспроцентный срок закончится, а задолженность не будет погашена, к заемщику начинает применяться правило начисления процентов за использование средств. И надо сказать, они достаточно ощутимы: если речь идет о мгновенных кредитных карточках, то процент составит 25,9% годовых, молодежные кредитки – 33,9%. Проценты по кредитным карточкам класса Голд, Премиум или Классик будут находиться в указанных пределах, в зависимости от срока кредита, суммы и условий договора.

Когда возможна просрочка

Если клиент допустил просрочку, после того как закончился льготный период по кредитной карте, ему придется ощутить на своем кошельке дополнительную финансовую санкцию – 36%. Чтобы этого избежать, обязательно узнавайте, каков у вашей карточки Сбербанка льготный период, и каковы условия погашения займов.

Помните, что неустойка может быть применена только в том случае, если вы пропустили дату внесения обязательного ежемесячного платежа. Если же минимальный платеж (размер которого вы можете узнать из отчета) внесен, тогда штрафные санкции к клиенту не применяются, а всего лишь начисляются проценты за использование ссудных средств.

Отчет о задолженности

Правила пользования кредитной картой Сбербанка предусматривают, что каждые тридцать дней заемщик получает отчет за использование средств с кредитной карты на протяжении льготного времени. В документе в обязательном порядке указывают следующие параметры:

- даты осуществления покупок, за которые осуществлялась оплата с карточки;

- окончательная сумма займа;

- финальная сумма, которую нужно вернуть на отчетную дату;

- размер обязательного взноса.

Обязательно помните, что льготный период 50 дней заканчивается, когда приходит уже середина следующего платежного периода. Поэтому те затраты, которые были совершены в новом отрезке, в этот отчет не попадут, их включат уже в следующий документ.

Какую сумму нужно оплатить

Правила пользования кредитками предусматривают наличие льготного беспроцентного периода, поэтому вам будет достаточно гасить тот размер задолженности, который указан в отчете. Этот документ вам будут присылать ежемесячно на адрес электронной почты, который вы указали в заявке при оформлении карточки.

Еще один инструмент контроля за таким инструментом, как кредитные карты Сбербанка с льготным периодом, это Сбербанк онлайн. Благодаря интернет-сервису у вас отпадет вопрос о том, как считать льготный период – вы сможете использовать дополнительные доступные вам инструменты контроля. Например, зайдя в раздел «Карты», вы сможете ознакомиться с подробной историей своих затрат, увидеть даты внесения обязательных платежей, понять размер текущей задолженности на данный момент, а также самостоятельно сформировать отчетную форму.

А если у вас подключена функция Мобильного банка, вы сможете получать уведомления о каждой расходной транзакции, кроме того, банк станет напоминать вам о граничной дате внесения обязательного платежа, а также о состоянии текущей задолженности. Если же никаких расходных операций вы не совершали, тогда вы не получите ни смс-сообщений, ни дополнительных уведомлений, соответственно, задолженность у вас отсутствует.

Расчет льготного периода

Осуществить расчет льготного периода по вашей кредитной карте Сбербанка вы можете и без дополнительной помощи. Просто отсчитайте тридцать календарных дней и вспомните, какую сумму вы израсходовали за этот период (если нужно, информацию можно увидеть в Сбербанк онлайн). Это будет та сумма, которую вы обязаны погасить в двадцатидневный срок.

Снятие наличных и переводы с карты

Еще один момент, который должен помнить каждый держатель карты: далеко не все операции могут быть отнесены к таким, что подлежат беспроцентному пользованию. К таким транзакциям относятся исключительно те ситуации, когда вы оплачивали товар в торговых точках, или прибегали к сервису онлайн оплаты.

Если же вы решили просто обналичить средства, или перевести их на другую карту, проценты за использование вам будут начислены. Чтобы избежать недоразумений, обязательно уточняйте все моменты использования при заключении кредитного договора.

Как оплатить задолженность

Внося обязательный платеж, обязательно учитывайте тот факт, что на осуществление некоторых операций потребуется около трех дней. Чтобы не допустить просрочки, осуществите оплату заблаговременно, при помощи одного из следующих доступных средств:

- оплатите наличными в отделении Сбербанка через кассу;

- перечислите с другого счета, посетив отделение Сбербанка;

- самостоятельно переведите средства с другой карты, используя терминал самообслуживания или посредством Сбербанк онлайн.

Как видите, требования к заемщикам, особенно в тех случаях, когда возникает задолженность, достаточно жесткие. Поэтому старайтесь тщательно планировать свои затраты, учитывая доступный льготный период и условия использования кредитных карт, чтобы процесс использования ссудных средств приносил максимум удовольствия и не был сопряжен с трудностями, неприятностями и недоразумениями.

Понять, что такое льготный период по кредитной карте легко: это срок, в течение которого кредитными средствами можно пользоваться беспроцентно. То есть нужно платить проценты, а важно лишь вернуть заемные средства до истечения этого самого периода. Возможно, потребуется возвращать их частями, по графику - все зависит от условий банка. В поисках такого «халявного» кредита на карте многие не понимают, что важно просто вернуть на счет деньги, пока не истечет льготный период. Что это такое - рассмотрим подробно ниже.

Еще 10 лет назад никто не мог и подумать, что кредиты бывают беспроцентными. Раз взял деньги у банка, то их нужно вернуть обратно, да еще и с процентами. Никто не рассчитывал на такую щедрость, как льготный период. Его еще называют термином «grace» (грэйс). Если услышите его от специалиста, то помните, что речь идет о льготном периоде. Что это такое простыми словами понять легко:

- Это определенный срок времени - обычно 2-3 месяца.

- В течение этого срока кредитными средствами можно пользоваться практически бесплатно, то есть не оплачивать банку процентов.

- Льготный период позволяет снимать, тратить, переводить, рассчитываться средствами на кредитной карте и не оплачивать за это проценты. То есть, держатель карты пользуется заемными средствами на ее счету на беспроцентной основе.

- Важно вернуть все потраченные деньги обратно до того, как истечет льготный срок. В противном случае беспроцентный кредит превращается в долг. По нему требуется платить проценты, штрафы, пеню - в зависимости от условий банка.

Это ничто не напоминает? Конечно же, да. Есть сходство с картой рассрочки, где также присутствует grace period. Только по ее условиям товары и услуги покупаются в беспроцентную рассрочку. А стоимость всех покупок разделяется на рваные части. Они и являются теми самыми ежемесячными платежами, которые нужно вносить в течение указанного льготного периода.

А что такое льготный период по кредитной карте и чем отличается от рассрочки? Нет акцента на то, что обязательно нужно покупать товары и услуги в рассрочку, потом вносить плату за них частями. На кредитке просто есть деньги банка. Держатель карты тратит их на свое усмотрение в течение льготного срока и не платит процентов. Вот и все.

Конечно же, здесь также присутствуют свои сроки и условии возврата денег обратно на счет карты. Но сходство с картой рассрочки все же есть: кредит будет беспроцентным только тогда, когда заемные средства возвращаются на счет до истечения льготного периода. Есть отличия и в терминах:

- Льготный период по кредитной карте предоставляется на сумму кредита. Выходит, что на время кредит становится беспроцентным-в этом и заключается основная льгота.

- Льготный период по карте рассрочки предоставляется на сумму потраченных со счета денег. Здесь вовсе не применяется термин кредит. Акцент ставится на фразе «беспроцентная рассрочка».

Везде есть свои отличия, особенно если речь идет о кредитки. О них и поговорим дальше.

Какие преимущества дает льготный период кредитной карты

Преимущества льготного периода – отсутствие процентов

Итак, на руках есть кредитка, да еще и с льготным периодом. Что делать дальше, как не платить проценты? Во-первых, нужно узнать, сколько именно длится тот самый grace period: месяц, два, три. Не забудьте поинтересоваться, как нужно возвращать сумму займа, то есть уже потраченные деньги. Возможно, их просто следует вернуть обратно на счет до истечения льготного периода. Или же есть определенный график погашения долга с ежемесячными платежами. Но везде есть одно весомое преимущество - отсутствие процентов:

- Не нужно платить никаких процентов сверху при возврате долга обратно на счет кредитки. Это условие действительно только до истечения льготного термина.

- Во время льготного срока не действует процентная ставка, несмотря на то, что карта является кредитной.

Пояснение, что такое льготный период по кредитной карте и его преимущества:

- Можно беспроцентно пользоваться деньгами на счету кредитки в течение приличного срока. Обычно льготный период составляет даже не один, а несколько месяцев. Согласитесь, что гораздо легче воспользоваться кредиткой, чем просить взаймы деньги у кого-либо.

- Если нужны деньги до зарплаты, на срочные нужды, то достаточно снять их со счета кредитной карты или потратить в магазинах на кассе, онлайн. Если успеть вернуть их до конца льготного срока, то не требуется платить проценты. По сути, кредит является беспроцентным.

- Кредитка выпускается один раз и действительна, как правило, ни один год. Поэтому льготным сроком можно пользоваться несколько лет подряд и ни один раз. Как только деньги возвращены назад, их опять можно тратить беспроцентно в течение указанного срока. Простыми словами, льготный период является возобновляемым, а не однократным.

Кредитку с таким приятным бонусом можно сравнить с кошельком, где лежат деньги банка. Их можно тратить без оплаты процентов, но важно просто вернуть до окончания льготного срока. Никто не будет просить вас постоянно оформлять кредит, подавать заявки, документы. Все происходит автоматически. Да и все сроки погашения, суммы указываются не только в СМС, но и личном кабинете интернет-банкинга. Есть даже мобильные приложения для всех держателей кредиток и не только.

Многие банки и вовсе предлагают выбрать дату погашения задолженности, точнее число месяца. Например, клиент выбирает двадцатое, тридцаток или любое другое число, до которого следует вернуть деньги обратно на счет, чтобы не платить проценты. Удобно выбирать ту дату, когда предвидятся доходы, например, начисление заработной платы.

Некоторые считают, что кредитки с льготным сроком имеют какие-то ограничения. Раз не нужно платить проценты, то следует искать «подводные камни». Оказывается, их обычно и нет. Такой картой рассчитываются:

- В магазинах на кассах, в разных торговых центрах, заведениях, кафе, ресторанах и везде, где есть терминалы для приема карт.

- В интернете. Почти каждый хотя бы раз оплачивал картой свои покупки онлайн - в интернет-магазинах, на площадках электронной коммерции. Все эти ресурсы принимают к оплате кредитки с льготным периодом. Разумеется, никакие проценты сверху не взимаются, разве что стандартная комиссия интернет-магазинов и т.д.

- В личном кабинете интернет-банкинга.

- Даже можно обналичить деньги с карты, снять их в кассе или банкомате, чтобы рассчитаться потом за покупки.

Как видно, никаких ограничений нет, поэтому потребители часто используют кредитку с льготным сроком, чтобы рассчитаться за товары и услуги. Кстати, у таких людей и могут быть деньги, но они просто превысили лимит своих затрат. Чтобы не ехать домой за средствами, они просто рассчитываются кредиткой и не переплачивают. То же касается и тех, кто просто ожидает поступления денег и не хочет занимать их у кого-то. По сути, кредитная карта временно перестает быть кредитной. Да, держатель пользуется займом, но не оплачивает никаких процентов.

Переходим от теории к практике. Как же на деле потребили рассчитываются кредиткой с льготным сроком? Есть ли какие-то дополнительные платежи, комиссии и проценты? Рассмотрим пример, чтобы понять схему внесения платежей. Нужно сперва понять, что такое льготный период по кредитной карте: это срок, на который предоставляется беспроцентный кредит. Но иногда он составляет меньше заявленного. А все дело оказывается просто в специфики расчетов.

Пример:

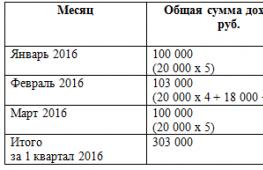

Клиент оформил кредитку с льготным периодом и выбрал дату расчёта - 23 число следующего месяца. Он 20 числа сделал покупку на сумму в 50 000 рублей и рассчитался кредиткой. По условиям, льготный период составляет 45 дней. Когда же ему нужно вернуть деньги на самом деле?

Допустим, держатель сделал покупку 20 января. Он считает, что ему нужно вернуть 50 000 рублей через 45 дней, то есть до истечения льготного периода. Оказывается, что дело обстоит не так. Он сам выбрал дату расчета - 23 число следующего месяца. Это означает, что вернуть деньги ему нужно не через 45 дней, а 23 числа следующего месяца, то есть 23 февраля. По сути, его льготный период сокращается до 34 дней. Именно столько дней проходит с момента покупки, 20 января, до даты расчета - 23 февраля.

Как же тогда «вписаться» в 45 дней, то есть воспользоваться полным льготным периодом. Тогда владельцу кредитной карты нужно было совершать покупку не в двадцатых числах, а первых.

Пример:

Держатель кредитки совершил покупку 10 января. Льготный период - 45 дней, а дата расчета такая же - 23 число следующего месяца. Тогда ему нужно будет вернуть деньги 23 февраля, то есть через 44 дня. Выходит, что владелец карты восопльзовался практически всем льготным сроком.

Чтобы не платить никаких процентов сверху, нужно:

- Вернуть деньги на баланс до истечения льготного периода, а точнее, рсчетной даты. Обычно ее выбирает сам клиент при оформлении кредитки.

- Восстановить изначальный баланс карты, каким он был при оформлении карты.

Если же держатель не успеет пополнить счет, то кредит перестает быть беспроцентным. Ему начисляется ставка, часто - месячная, а не годовая. Этот процент называют базовым, он добавляется к сумме задолженности.

Схема погашения долга по кредитке с льготным периодом – пример

Есть ли еще какие-то комиссии, платежи по кредитной карте с льготным периодом? Да, иногда они случаются. Например, банки обязывают вносить ежемесячные платежи. Допустим, следует вернуть хотя бы часть от суммы долгах - определенный ее процент. Какой именно – следует спросить или посмотреть в условиях.

Возможные дополнительные платежи:

- Комиссии за снятие средств.

- Ежемесячная или годовая плата за пользование картой.

- Другие платежи, предусмотренные в тарифах.

Поэтому, при оформлении важно узнать обо всех тарифах, дополнительных комиссиях, платежах. График расчета обычно присутствует и в личном кабинете интернет-банкгинга. Там указаны все суммы, сроки погашения, баланс кредитной карты, даты расчета.

Все стараются избежать долгов, займов. Никто не хочет не просто занимать деньги, но и проходить процедуру оформления кредита. Если нужен кредит наличными, то не за чем идти в МФО или отделение банка. Достаточно иметь на руках кредитку. Если она еще будет иметь льготный период, то на какое-то время и вовсе не нужно платить проценты за пользование займом. Главное-держатель карты избегает процедуры оформления кредита, очередей и других неудобств.

Чтобы получить кредит наличными, нужно просто снять деньги с карты. Кстати, теперь ее заказывают не только в отделении, но и онлайн, на сайте банков. По сути, будучи даже дома или на работе, есть возможность дистанционно оформить кредитную карту с льготным периодом. Некоторые банки даже предлагают услугу ее курьерской доставки по адресу клиента. Согласитесь, такой кредит наличными, да еще и на возобновляемой основе, желает получить каждый. Ведь гораздо удобнее иметь деньги для займа на кредитке, чем просить их в долг у близких или знакомых.

Ввиду финансовой нестабильности в стране в целом волей-неволей иногда приходится брать кредит до зарплаты и встает вопрос, как это сделать быстрей и под минимальный процент годовых. На помощь придет , которая имеет свои особенности. Но сейчас предлагаю рассмотреть такое понятие как льготный период кредитной карты .

Льготный период или бесплатный период кредитной карты - это время, в течение которого банк не начисляет проценты за пользование деньгами в пределах установленного кредитного лимита. Как же определить этот период, с какого числа он начинается и когда заканчивается? Многие из нас смотрят рекламу по ТВ, видят волшебные слова про беспроцентный период и бегут заказывать карту в банк, не читая значимые условия использования такой карты.

Обратите внимание, что льготный период действует только на покупки. На снятие наличных в банкомате он не распространяется!

Нюансы и определение льготного периода карты

Что нам рассказывают по ТВ? Возьмите и закажите нашу кредитную карту и пользуйтесь ей без процентов 50 дней бла-бла-бла.... Каких 50 дней? С какого числа?

Ну так вот, сначала начнем с того, что в рекламе часто ставят максимальный срок льготного периода - 50 дней, в реале же эта цифра разнится в пределах 20 - 50 дней.

Необходимо запомнить одну вещь - отчетный период начинается с того момента, когда вы активировали карту.

Итак, льготный период состоит из двух этапов:

1 этап - отчетный период , длится он 30 календарных дней, в течение этого периода вы можете свободно делать покупки. По истечении 30 дней в банке формируется отчет по тратам и наступает следующий - второй этап.

2 этап - это 20 дней на погашение задолженности по накопленной кредитной сумме карты, так называемый платежный период.

Таким образом 50 дней льготного периода состоят из 30 дней отчетного периода и 20 дневного платежного периода на погашение долгов по кредитке.

Нагляднее будет рассмотреть правила пользования кредитной карты на примере:

Представим, что ваш отчетный период начался 8 мая и в этот же день вы совершили покупку. В таком случае ваш льготный период, когда вы можете погасить кредит под 0%, составит 50 календарных дней - это будет 27 июня включительно. Вторая ситуация - вы совершили покупку 22 мая, тогда вам остается 35 суток на погашение задолженности по кредитке на льготных условиях под 0%. (15 дней отчетного периода и 20 дней льготного периода).

Таким образом, в зависимости от того, в какой день по отношению к отчетному периоду вы совершили покупку зависит ваш срок льготного периода погашения задолженности по кредитной карте и он составляет от 20 до 50 дней.

Следите за сроком льготного периода внимательно, если не хотите платить проценты банку!

Для вашего удобства на сайте Сбербанка есть сервис , который позволяет посчитать льготный период в каждом конкретном случае и вашу экономию, если вы погасите задолженность по кредитному остатку своевременно.

- активация кредитной карты

- время на совершение покупок в рамках льготного периода

- учет кредитного лимита

- общая сумма задолженности по карте за отчетный период, требующая погашения

Своевременный возврат кредитных наличных средств в рамках льготного периода

Сбербанк настойчиво не упоминает про ситуацию с наличными деньгами при снятии их с кредитной карты. Ну так вот, некоторые не задумываясь снимает наличные с кредитной карты и не понимают что тут же на сумму снятия начисляются проценты (24% годовых в случае с кредитной картой Сбербанка). Кроме того, вы платите комиссию за обналичивание в размере 3% от суммы, но не менее 390 рублей.

Льготный период действует с момента активации карты и распространяется только на безналичные операции по кредитке, он максимально составляет 50 дней.

Что делать, если я не успеваю оплатить кредитный долг по карте в срок?

Не стоит беспокоиться, в этом и есть главное отличие кредита от кредитной карты - в случае невозможности погасить задолженность по кредитке в срок - достаточно внести минимальный обязательный платеж - 5% от конечный суммы по итогам платежного периода. Не забывайте о сроке внесения обязательных платежей. В случае отсутствия оплаты обязательного платежа в обозначенный период - ставка по кредитной карте превратится из 24% в 38% годовых и начнет начисляться пеня за просрочку.

Популярные вопросы по кредитным картам

Можно ли совершать покупки после окончания отчетного периода?

Да, картой можно пользоваться каждый день, просто сумма средств, потраченных после отчетного периода будет перенесена в отчет на следующий месяц.

Какую сумму мне нужно заплатить в этом месяце, если я тратила деньги после отчетного периода?

Для погашения долга без процентов достаточно оплатить полную сумму долга по итогам этого отчетного периода.

Как перевести деньги с кредитной карты на дебетовую карту Сбербанка?

Перевести деньги с карты на карту можно с помощью сервиса Сбербанк Онлайн, но стоить иметь ввиду тот факт, что данная операция приравнивается к обналичиванию и вам сразу начисляются проценты.

Какой процент (комиссия) за снятие наличных с кредитной карты Сбербанка?

Процент за выдачу наличных составляет 3% в пределах Сбербанка, но не менее 390 рублей. При снятии наличных в другом банке - комиссия за обналичивание составит уже 4%, н оне менее 390 рублей.

Как увеличить кредитный лимит по карте Сбербанка?

Лимит по кредитной карте можно увеличить только в случае, если лимит в данный момент не является максимальным для данного вида карты. Также существует практика, когда банк сам автоматически поднимал кредитный лимит на 20-25%. Либо же вы можете сами обратиться в банк с заявлением и возможно ваш запрос одобрят.

Для увеличения кредитного лимита по карте должны быть соблюдены следующие условия:

- Использование кредитной карты от 6 месяцев

- У вас должна быть хорошая (погашение долга по карте без просрочек)

- Веские доводы для банка, которые будут в пользу вас (вы закрыли кредит в другом банке, размер вашей зарплаты на работе увеличился и т.д.)

Как без комиссии снять деньги с кредитной карты Сбербанка

Совсем без комиссии снять деньги с кредитной карты невозможно. Но зато можно существенно снизить расходы на обналичку, если сделать это через цепочку: Кредитная карта - Электронный кошелек - Наличные. в таком случае составит около 1,75%.

Как узнать размер кредитного лимита по кредитной карте Сбербанка

Узнать размер кредитного лимита по вашей кредитной карте Сбербанка можно любым удобным для вас способом:

- Отправив СМС на номер 900 (Отправьте СМС с текстом «БАЛАНС 1234» на номер 900, где 1234 - последние 4 цифры карты)

- В приложении для смартфонов Сбербанк Онлайн

- В личном кабинете сервиса Сбербанк Онлайн (В личном кабинете Сбербанк Онлайн вы можете узнать остаток средств, размер кредитного лимита, а также дату и сумму платежа по карте)

- Запросив баланс в банкомате