Аванс транспортный налог для юридических лиц. Авансовые платежи по транспортному налогу

Коэффициент Кв — это расчетный показатель декларации, определяемый исходя из месяцев владения транспортным средством. Как не ошибиться при его расчете, расскажет эта статья. Неверно определив коэффициент Кв, юридические лица могут уплатить транспортный налог в 2016 году тоже неправильно.

Как определять коэффициент транспортного налога

Коэффициент Кв транспортной декларации — это отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на организацию, к числу календарных месяцев в налоговом периоде (отчетном периоде). Значение коэффициента указывается в виде дроби с точностью до десятитысячных долей (т. е. с четырьмя знаками после запятой).

Где в налоговой декларации учитывать коэффициент транспортного налога

Расчет коэффициента Кв, если транспортное средство вначале было зарегистрировано в головной организации, а затем перерегистрировано по месту нахождения обособленного подразделения

Если транспортное средство в течение налогового периода вначале было зарегистрировано на организацию, затем переведено в обособленное подразделение, то в обособленном подразделении налог нужно будет уплачивать начиная со следующего месяца после регистрации.

Когда автомобиль перемещается внутри организации из одного подразделения в другое, для расчета коэффициента Кв местом нахождения транспортного средства будет считаться место его регистрации на первое число месяца.

Например, в апреле головная организация (г. Тула) приобрела грузовой автомобиль, 5 апреля транспортное средство было зарегистрировано в Туле. В октябре грузовик передали в обособленное подразделение в г. Краснодар, 26 октября перерегистрировали транспортное средство на обособленное подразделение в г. Краснодаре.

Для расчета коэффициента Кв в течение года транспортное средство считается зарегистрированным в головной организации в течение семи месяцев (апрель, май, июнь, июль, август, сентябрь, октябрь), в обособленном подразделении — двух месяцев (ноябрь, декабрь). Аналогичная позиция высказана в письме Минфина России от 01.06.2015 N 03-05-04-04/31532 .

Сдавать налоговую декларацию будет обособленное подразделение в г. Краснодаре, заполнив несколько разделов 2 декларации с разными ОКТМО головной организации и обособленного подразделения. Коэффициент Кв по строке 130 Раздела 2, относящийся к головной организации, равен 0,5833 (7 мес. / 12 мес.). Коэффициент Кв Раздела 2, относящийся к обособленному подразделению, равен 0,1667 (2 мес. / 12 мес.).

Расчет коэффициента Кв, если организация меняла место своего нахождения

Если организация меняла место регистрации в течение налогового периода, декларацию по транспортному налогу необходимо представить в инспекцию по новому месту нахождения. При этом заполняются несколько Разделов 2 декларации.

В декларации по транспортному налогу коэффициент Кв в первом Разделе 2 (с января по сентябрь) отражается как 8 мес. / 12 мес. = 0,5667; сентябрь не учитывается.

Расчет коэффициента Кв, если организация купила автомобиль в одном месяце, а зарегистрировала в другом

Пример: организация купила легковой автомобиль в апреле, в июне зарегистрировала его и в этом же месяце продала и сняла с учета. В этом случае для расчета берется только один месяц — июнь.

1мес. / 12 мес. = 0,8333.

Месяц регистрации транспортного средства и месяц снятия транспортного средства с регистрации принимаются за полный месяц. Когда автомобиль был поставлен на учет и снят с регистрации в течение одного месяца, указанный месяц при расчете коэффициента Кв транспортного налога за 2016 год принимается как один полный месяц (

Авансовые платежи по транспортному налогу (ТН) — кто и когда их должен перечислять, как они рассчитываются? На эти вопросы мы ответим в данной статье.

Кто должен уплачивать авансовые платежи по транспортному налогу

Платить транспортный налог должны те лица (юридические или физические), на которых зарегистрированы транспортные средства, признаваемые объектом обложения ТН (ст. 357 НК РФ). При этом порядок расчета и уплаты налога для организаций и граждан различен: организации исчисляют налог самостоятельно, а за физлиц сумму налога рассчитывает налоговый орган на основании сведений из ГИБДД (п. 1 ст. 362 НК РФ).

Обязанность уплачивать авансовые платежи по транспортному налогу может вводиться только для организаций (пп. 1, 2 ст. 362 НК РФ). Граждане уплачивают налог единовременно на основании полученного из налоговой уведомления (п. 3 ст. 363 НК РФ).

Об основных правилах расчета ТН для юрлиц читайте в материале .

Сроки уплаты авансовых платежей по транспортному налогу

ТН является региональным налогом, поэтому некоторые особенности его уплаты определяют власти субъекта РФ соответствующим законом (ст. 356 НК РФ). В частности, для налогоплательщиков-организаций законом субъекта устанавливаются порядок и сроки уплаты налога, в том числе наличие/отсутствие обязанности и сроки (если обязанность установлена) внесения авансовых платежей по транспортному налогу.

Например, авансовая система уплаты действует в Московской области. В соответствии с п. 1 ст. 2 закона Московской области от 16.11.2002 № 129/2002-ОЗ, организации платят авансовые платежи не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Аналогичный по сути порядок предусмотрен подп. 1 п. 1 ст. 9 закона Нижегородской области от 28.11.2002 № 71-З, согласно которому уплата авансовых платежей по транспортному налогу производится в следующие сроки:

- за I квартал — 30 апреля;

- за II квартал — 31 июля;

- за III квартал — 31 октября.

В то же время регион может и не вводить авансовые платежи по транспортному налогу.

Как посчитать авансовый платеж по транспортному налогу

Авансовые платежи по транспортному налогу исчисляются по итогам отчетных периодов. Отчетными периодами признаются I, II и III кварталы (п. 2 ст. 360 НК РФ).

Сумма платежа определяется как ¼ произведения налоговой базы и налоговой ставки (п. 2.1 ст. 362 НК РФ). При этом учитываются так называемый коэффициент владения и повышающий коэффициент на дорогостоящие автомобили.

В общем виде формула расчета выглядит так:

АП = ¼ × НБ × НС × Кв × Кп,

где НБ — налоговая база (для автомобиля это мощность двигателя в лошадиных силах), НС — налоговая ставка, Кв — коэффициент владения, Кп — повышающий коэффициент.

Величину налоговой ставки также устанавливает субъект РФ, и она может не только существенно различаться по регионам, но и меняться от года к году.

От чего зависит ставка транспортного налога, мы рассказали .

Коэффициент владения определяется как отношение числа полных месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде. Полным считается тот месяц, в котором право владения транспортом возникло до 15 числа или утрачено после 15 числа (п. 3 ст. 362 НК РФ).

Величина повышающего коэффициента зависит от средней стоимости и возраста авто. Конкретные значения коэффициента закреплены в п. 2 ст. 362 НК РФ.

С 2018 года для автомобилей стоимостью от 3 млн до 5 млн руб. не старше 3 лет применяется единый коэффициент 1,1 (подробнее читайте в этой публикации ).

Перечень автомобилей, являющихся дорогостоящими, обязан ежегодно публиковать Минпромторг.

Сумма авансовых платежей по транспортному налогу, начисленных в течение налогового периода, отражается в декларации, представляемой за год, как величина, уменьшающая до суммы, предназначенной к уплате за последний период года, общую сумму налога, начисленного за налоговый период. По итогам отчетных периодов никакая отчетность не сдается.

С обновленной декларацией по транспортному налогу вас познакомит материал «Заполняем декларацию по транспортному налогу за 2018 год» .

Итоги

Обязанность уплачивать авансовые платежи по транспортному налогу есть только у организаций (физлица платят налог одной суммой). Порядок и сроки уплаты авансов устанавливаются региональным законодательством.

Сумма платежа определяется как ¼ произведения налоговой базы и налоговой ставки с учетом коэффициента владения и повышающего коэффициента на дорогостоящие автомобили.

Сумма авансовых платежей по транспортному налогу, начисленных в течение налогового периода, отражается в декларации.

Если вы или ваша компания являетесь владельцем транспортного средства, по действующим в РФ законам, обязаны уплачивать транспортный налог. Как правило, уплата транспортного налога не вызывает серьезных затруднений у частных лиц. Поскольку расчет налога, контроль за уплатой возложены на налоговую инспекцию. А они в свою очередь, вряд ли забудут своевременно известить вас о необходимости уплаты.

Что касается предприятий, им нужно самостоятельно рассчитывать, уплачивать налог и сдавать декларацию. Это мы и рассмотрим подробно в статье.

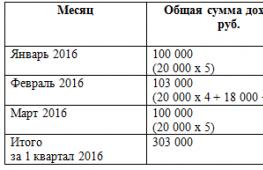

В 2016 году нужно уплатить транспортный налог за 2015 год. За 2016 год заплатить налог и отчитаться по нему нужно в 2017 году. Компании, которые уплачивают авансовые платежи по транспортному налогу обязаны в I, II, III кварталах 2016 года заплатить по 1/4 от суммы налога.

Кто платит транспортный налог в 2016 году

Транспорт, как правило, регистрируется на собственника, которым может быть как частное лицо, так и предприятие. Все владельцы транспортных средств обязаны уплачивать транспортный налог в соответствии со (далее – НК РФ).

Какие транспортные средства облагаются налогом перечислено в . Вот этот список:

- автомобили;

- мотоциклы;

- мотороллеры;

- автобусы;

- самолеты;

- вертолеты;

- теплоходы;

- яхты;

- катера;

- моторные лодки;

- гидроциклы и т. д.

Не облагаются транспортным налогом в соответствии с пунктом 2 статьи 358 НК РФ:

- весельные лодки;

- моторные лодки с двигателем мощностью до 5 л. с.;

- легковые автомобили для инвалидов;

- промысловые морские и речные суда;

- тракторы, самоходные комбайны, спецмашины (молоковозы, скотовозы и т. д.), если такие машины используются для производства сельхозпродукции;

- пассажирские и грузовые морские, речные и воздушные суда, если основной вид деятельности компании собственника транспортного средства - перевозка пассажиров и грузов.

Транспортный налог для юридических лиц в 2016 году

Все частные владельцы транспортных средств уже привыкли к тому, что ежегодно получают из налоговой уведомление о необходимости уплатить транспортный налог и образец квитанции для уплаты. Граждане РФ не рассчитывают транспортный налог в 2016 году самостоятельно. Это регламентировано пунктом 3 статьи 363 НК РФ.

А вот на предприятия возложена обязанность самостоятельно рассчитывать транспортный налог. В бухгалтерии предприятии считается правильным, если расчет оформлен бухгалтерской справкой.

В некоторых регионах установлено, что транспортный налог уплачивается по итогам года. Например, в Москве, в соответствии с Законом г.Москва от 09.07.2008 № 33.

В Московской области в соответствии с пунктом 1 статьи 2 Закона Московской области от 16.11.02 № 129/2002-ОЗ предприятия обязаны уплачивать авансовые платежи по транспортному налогу по итогам каждого квартала. Порядок прописан в пункте 2 статьи 360, пункте 2.1 статьи 362, пунктах 1 и 2 статьи 363 НК РФ.

Размер авансового платежа по транспортному налогу равен ¼ годовой суммы налога, в соответствии с пунктом 2.1 статьи 362 НК РФ.

С 2014 года введены повышающие коэффициенты для расчета транспортного налога для автомобилей стоимостью свыше 3 миллионов рублей.

Расчет транспортного налога в 2016 году

Транспортный налог за полный год рассчитывайте по формуле:

Транспортный налог в 2016 году за неполный год рассчитывайте с коэффициентом использования транспортного средства по следующей формуле:

Налоговая база для расчета транспортного налога

Что является налоговой базой для расчета транспортного налогу определено в . Это:

- мощность двигателя в лошадиных силах – для транспортных средств с двигателями;

- валовая вместимость в регистровых тоннах – для водных несамоходных (буксируемых) транспортных средств;

- единица транспортного средства – для остальных водных и воздушных транспортных средств.

Ставки для расчета транспортного налога

Базовые ставки транспортного установлены пунктом 1 статьи 361 НК РФ. На их основе в регионах власти устанавливают конкретные тарифы в соответствии с абзацем 2 статьи 356 НК РФ. Поэтому в регионах РФ ставки разные.

Базовые ставки транспортного налога

Объект налогообложения | Налоговая ставка |

Легковые автомобили с мощностью двигателя до 100 л.с. | 2,5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя от 100 до 150 л.с. | 3,5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя от 150 до 200 л.с. | 5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя от 200 до 250 л.с. | 7,5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя свыше 250 л.с. | 15 руб. за 1л.с. |

Мотоциклы и мотороллеры с мощностью двигателя до 20 л.с. | 1 руб. за 1 л.с. |

Мотоциклы и мотороллеры с мощностью двигателя от 20 до 35 л.с. | 2 руб. за 1 л.с. |

Мотоциклы и мотороллеры с мощностью двигателя свыше 35 л.с. | 5 руб. за 1 л.с. |

Автобусы с мощностью двигателя до 200 л.с. | 5 руб. за 1 л.с. |

Автобусы с мощностью двигателя свыше 200 л.с. | 10 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя до 100 л.с. | 2,5 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя от 100 до 150 л.с. | 4 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя от 150 до 200 л.с. | 5 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя от 200 до 250 л.с. | 6,5 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя свыше 250 л.с. | 8,5 руб. за 1 л.с. |

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу | 2,5 руб. за 1 л.с. |

Снегоходы и мотосани с мощностью двигателя до 50 л.с. | 2,5 руб. за 1 л.с. |

Снегоходы и мотосани с мощностью двигателя свыше 50 л.с. | 5 руб. за 1 л.с |

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя до 100 л.с. | 10 руб. за 1 л.с. |

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя свыше 100 л.с. | 20 руб. за 1 л.с. |

Яхты и другие парусно-моторные суда с мощностью двигателя до 100 л.с. | 20 руб. за 1 л.с. |

Яхты и другие парусно-моторные суда с мощностью двигателя свыше 100 л.с. | 40 руб. за 1 л.с. |

Гидроциклы с мощностью двигателя до 100 л.с. | 25 руб. за 1 л.с. |

Гидроциклы с мощностью двигателя свыше 100 л.с. | 50 руб. за 1 л.с. |

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость | 20 руб. за 1 рег. т |

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели | 25 руб. за 1 л.с. |

Самолеты, имеющие реактивные двигатели | 20 руб. за 1 кгс |

Другие водные и воздушные транспортные средства, не имеющие двигателей | 200 руб. за 1 ТС |

Как рассчитать авансы по транспортному налогу

В ряде регионов установлены квартальные отчетные периоды по транспортному налогу. Если в вашем регионе введен такой порядок, вы обязаны рассчитывать авансы, итоговую сумму транспортного налога к уплате за отчетный год. Формула будет такой:

Если сумма налога получилась с копейками, округлите её по правилам арифметики. То есть значения менее 50 копеек отбрасываются, а значения 50 копеек и больше округляются до полного рубля. Это позволяет сделать пункт 6 статьи 52 НК РФ.

Период для расчета транспортного налога

Платить транспортный налог нужно с месяца постановки до месяца снятия транспорта с учета.

Период использования транспорта – это количество месяцев, когда вы владели транспортным средством, то есть когда оно было на вас зарегистрировано. Это важно, при расчете транспортного налога, если вы были собственником менее 1 года.

Месяц, в котором транспортное средство было поставлено на учет, и месяц, в котором оно снято с учета, считаются, как полноценные месяцы. Если вы поставили и сняли с учета транспортное средство в течение одного месяца, в расчете используйте 1 (один) месяц.

Если вы не используете свой транспорт, ваш автомобиль пострадал в аварии, не подлежит восстановлению, списан с баланса – снимайте его с учета в ГИБДД. В противном случае, платите транспортный налог.

Если ваш транспорт в угоне, вам обязательно нужно взять справку из полиции и предоставить её в ИФНС. Во время розыска транспорта налог вам платить не придется. Такие действия регламентированы письмом Минфина России от 23.04.2015 № 03-05-06-04/23454 и письмом ФНС от 15.01.2015 № БС-3-11/70@, письмом Минфина России от 09.08.2013 № 03-05-04-04/32382.

ООО «Актив» имеет в собственности легковой автомобиль Mazda 3 MPS (регистрационный знак – Х657ЕН177, VIN GAIZZZ6AEEL077567). Мощность машины – 250 л. с. Она зарегистрирована на компанию в мае 2015 г. Следовательно, в налоговом периоде фирма владела машиной восемь полных месяцев (с мая по декабрь).

Доля фирмы в праве на транспортное средство – 1/1.

Специальный коэффициент по этой машине составит 0,6667 (8 мес. : 12 мес.).

В регионе, где работает «Актив», ставка транспортного налога на автомобиль такой мощности составляет 25 руб./л. с. Налог по автомобилю Mazda 3MPS за 2015 г. составил:

250 л. с. х 25 руб./л. с. х 1 х 0,6667 = 4167 руб.

Авансовые платежи по налогу составят:

В I квартале - 0 руб. (250 л.с. х 25 руб./л. с. х 0,0000 х 1/4);

- во II квартале 1042 руб. (250 л.с. х 25 руб./л. с. х 0,6667 х 1/4);

- в III квартале 1563 руб. (250 л.с. х 25 руб./л. с. х 1,0000 х 1/4).

Когда платить транспортный налог в 2016 году

Региональные власти самостоятельно устанавливают для предприятий порядок и сроки уплаты транспортного налога и авансовых платежей. Однако, срок уплаты транспортного налога - не ранее 1 февраля по итогам отчетного года.

Соответственно в 2016 году, мы уплачиваем транспортный налог за 2015 год и срок его уплаты – не ранее 1 февраля 2016 года.

Декларация по транспортному налогу в 2016 году

Отчитываются по транспортному налогу только предприятия, которые являются собственниками транспортных средств. Это обязанность не распространяется на частных лиц - владельцев транспорта. Декларацию нужно подавать в налоговую инспекцию по месту нахождения транспортного средства или по месту постановки на учет крупнейшего налогоплательщика. Порядок отчетности установлен в статье 363.1 НК РФ.

Не позднее 1 февраля 2016 года предприятия должны подать в налоговую инспекцию декларацию по транспортному налогу за 2015 год.

Декларацию по транспортному налогу за 2016 год компании обязаны сдать в налоговую инспекцию не позднее 1 февраля 2017 года.

Форма декларации по транспортному налогу и порядок ее заполнения утверждены приказом ФНС России от 20.02.2012 № ММВ-7-11/99@.

Если среднесписочная численность работников за предыдущий год превысила 100 человек, сдавать отчетность нужно в электронном виде.

Бухгалтерский учет транспортного налога в 2016 году

Расчеты по транспортному налогу нужно отражать по кредиту счета 68 «Расчеты по налогам и сборам». Откройте к счету 68 отдельный субсчет. Например, «Расчеты по транспортному налогу».

Сделайте такие проводки при начислении и уплате транспортного налога или аванса:

ДЕБЕТ 20 (23, 25, 26, 44...) КРЕДИТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО ТРАНСПОРТНОМУ НАЛОГУ»

– начислен транспортный налог/авансовый платеж по транспортному налогу;

ДЕБЕТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО ТРАНСПОРТНОМУ НАЛОГУ» КРЕДИТ 51

– уплачен транспортный налог/авансовый платеж по транспортному налогу.

Как и все остальные регионы России, транспортный налог Москва за 2016 год платит на основании своего отдельного закона. Разберемся в его особенностях. Тем более что подходит крайний срок для отчисления этого налога в Москве.

Основной документ

Закон города Москвы № 33 «О транспортном налоге» был принят 09 июля 2008 года. Это основополагающий для Москвы закон о транспортном налоге за 2016 год. Поскольку он устанавливает:

- ставки;

- порядок уплаты;

- сроки уплаты;

- льготы.

Интересно, что Закон города Москвы о транспортном налоге в 2016 году не претерпел никаких изменений. Более того: последние по времени поправки московские депутаты вносили в него еще в начале 2015 года. Это значит, что для московских автовладельцев – предприятий и частных лиц – действуют прежние правила.

Как видно, транспортный налог в Москве на 2016 год для физических и юридических лиц устанавливает один и тот же нормативный документ. Обратим внимание на его некоторые ключевые позиции.

Крайний срок уплаты

Пункт 1 статьи 363 НК РФ говорит, что порядок и сроки отчисления транспортного налога, а также авансовых платежей по нему, для организаций устанавливает региональный закон.

Так вот: срок уплаты транспортного налога в Москве за 2016 год – 05 февраля 2017 года. Однако согласно календарю, это будет воскресенье – выходной день. Поэтому крайний срок автоматически переходит на 06.02.2017 года – понедельник.

Кроме того, для юридических лиц в Москве транспортный налог за 2016 год не предусматривает отчисление авансовых платежей. Это говорит, в том числе, о довольно прочной финансовой основе московского бюджета.

Не перепутайте срок уплаты транспортного налога в Москве со сроком сдачи декларации по нему. Последний – чуть короче и заканчивается уже 1 февраля 2017 года включительно.

Что касается обычных автовладельцев – физических лиц, а также ИП, то для них срок отчисления налога за свой транспорт жестко регламентирует НК РФ: за 2016 год – до 01 декабря 2017 года (п. 1 ст. 363 НК РФ).

Актуальные ставки транспортного налога на 2016 год: Москва

Для Москвы таблица транспортного налога на 2016 год приведена в статье 2 столичного закона. Приведем ставки по ней в отношении наиболее распространенных транспортных объектов (см. таблицу).

| ТС и ставки налога в Москве | |

|---|---|

| Вид транспорта | Ставка, руб. |

| Легковые авто с мощностью двигателя (с каждой лошадиной силы): | |

| 12 | |

| 100 – 125 л.с. (73,55 – 91,94 кВт) включительно | 25 |

| 125 – 150 л.с. (91,94 – 110,33 кВт) включительно | 35 |

| 150 – 175 л.с. (110,33 – 128,7 кВт) включительно | 45 |

| 175 – 200 л.с. (128,7 – 147,1 кВт) включительно | 50 |

| 200 – 225 л.с. (147,1 – 165,5 кВт) включительно | 65 |

| 225 – 250 л.с. (165,5 – 183,9 кВт) включительно | 75 |

| от 250 л.с. (свыше 183,9 кВт) | 150 |

| Автобусы: | |

| до 110 л.с. (до 80,9 кВт) включительно | 15 |

| 110 – 200 л.с. (80,9 – 147,1 кВт) включительно | 26 |

| от 200 л.с. (свыше 147,1 кВт) | 55 |

| Грузовые авто: | |

| до 100 л.с. (до 73,55 кВт) включительно | 15 |

| 100 – 150 л.с. (73,55 – 110,33 кВт) включительно | 26 |

| 150 – 200 л.с. (110,33 – 147,1 кВт) включительно | 38 |

| 200 – 250 л.с. (147,1 – 183,9 кВт) включительно | 55 |

| от 250 л.с. (от 183,9 кВт) | 70 |

Не секрет, что Москва ставки транспортный налог за 2016 год и вообще держит на самом высоком уровне по сравнению с остальными регионами России.

Основные льготы по транспортному налогу в Москве за 2016 год

Льгота по транспортному налогу может быть 3х видов:

- снижение налога;

- уменьшение ставки;

- полное освобождение от налога.

Согласно московскому закону, в столице действует только последний вид льготы. Хотя он и самый желательный.

Юридические лица, зарегистрированные со своим транспортом в московских ИФНС, могут законно не платить рассматриваемый налог всего лишь в 2 случаях:

- организация занимается перевозкой пассажиров (не такси);

- предприятие – резидент особой экономической зоны в Зеленограде (срок льготы – 5 лет).

Для физических лиц льгот предусмотрено в разы больше. Однако не все так просто. Например, для пенсионеров Москвы льготы по транспортному налогу за 2016 год вообще не предусмотрены. Чтобы быть освобожденным от налога, нужен дополнительный статус. Например:

- инвалид/ветеран боевых действий;

- инвалидность (только I и II гр.);

- узник фашизма;

- есть ребенок-инвалид;

- чернобылец и др.

За одно ТС многодетная семья в Москве транспортный налог за 2016 год не платит. То есть, авто зарегистрировано на одного из таких родителей (усыновителей).