На чем базируется бухгалтерский учет основных средств. Учет основных средств предприятия

Основные средства – часть имущества организации, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, а также для управления в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев.

В бухгалтерском учете основные средства стоимостью не более 40 000 рублей можно учитывать в составе материально-производственных запасов. С 1 января 2016 года лимит стоимости основных средств в налоговом учете с 40 000 увеличился до 100 000 рублей. Основные средства, введенные в эксплуатацию с 1 января 2016 года, учитываются с учетом нового лимита в 100 000 рублей (Федеральный закон от 8 июня 2015 г. № 150-ФЗ).

Единицей учета основных средств является инвентарный объект:

- отдельный предмет (например, сейф);

- единый комплекс из нескольких предметов, которые смонтированы на едином фундаменте и имеют общее управление (например, компьютер, в состав которого входят системный блок, монитор, клавиатура, мышь).

На объекты основных средств вы должны начислять амортизацию. Как нужно действовать, смотрите счет 02 «Амортизация основных средств».

Приобретение и введение в эксплуатацию основных средств

Если ваша организация приобрела основные средства, то вы должны учесть их на балансе по первоначальной стоимости. Первоначальная стоимость – это сумма фактических затрат на приобретение объекта основных средств.

Оприходование объекта основных средств отразите по дебету счета 08 «Вложения во внеоборотные активы»:

ДЕБЕТ 08 КРЕДИТ 60 (75-1, 76, 98-2, …)

– оприходован объект основных средств.

ДЕБЕТ 01 КРЕДИТ 08

Покупка основных средств

Если ваша организация приобрела основные средства за плату (по договору купли-продажи или поставки), их первоначальную стоимость определите как сумму всех затрат, связанных с этой покупкой.

Такими затратами, например, могут быть:

- суммы, уплаченные продавцу в соответствии с договором;

- суммы, уплаченные за доставку и монтаж;

- суммы, уплаченные за информационные и консультационные услуги, связанные с приобретением этого объекта основных средств;

- таможенные пошлины и сборы;

- невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

- проценты по кредитам и займам, полученным для приобретения объекта основных средств, если он является инвестиционным активом;

- иные затраты, непосредственно связанные с приобретением объекта основных средств.

Затраты по приобретению основных средств сначала вы должны учесть по дебету счета 08 «Вложения во внеоборотные активы» (без налога на добавленную стоимость):

ДЕБЕТ 08 КРЕДИТ 60 (76, …)

– учтены затраты, непосредственно связанные с приобретением объекта основных средств (без НДС);

затем на основании счетов-фактур отразить сумму налога на добавленную стоимость:

ДЕБЕТ 19 КРЕДИТ 60 (76, …)

– учтен НДС по затратам, непосредственно связанным с приобретением объекта основных средств.

После того как объект основных средств будет введен в эксплуатацию, сделайте проводку по дебету счета 01:

ДЕБЕТ 01 КРЕДИТ 08

– введен в эксплуатацию объект основных средств.

Затем отразите вычет по налогу на добавленную стоимость:

– произведен налоговый вычет.

Бывают ситуации, когда объект недвижимости нуждается в госрегистрации, но уже эксплуатируется.

До 2011 года такие объекты можно было учитывать двумя способами: на счете 08 «Вложения во внеоборотные активы» или на отдельном субсчете, открытом к счету 01 «Основные средства».

Начиная с 2011 года временно эксплуатируемые объекты недвижимости следует учитывать в составе основных средств (с выделением на отдельном субсчете).

Факт подачи документов на госрегистрацию не имеет значения (п. 52 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом от 13 октября 2003 г. № 91н).

Амортизацию по таким основным средствам нужно начислять в обычном порядке: с 1-го числа месяца следующего за месяцем принятия объекта недвижимости к учету (письмо ФНС РФ от 29 августа 2011 г. № ЗН-4-11/13999@).

Факт подачи документов на государственную регистрацию права собственности для начисления амортизации значения не имеет.

АО «Актив» приобрело по договору купли-продажи здание склада. Согласно договору, стоимость склада – 1 180 000 руб. (в том числе НДС – 180 000 руб.). За госрегистрацию здания было заплачено 15 000 руб.

ДЕБЕТ 60 КРЕДИТ 51

– 1 180 000 руб. – оплачен счет продавца;

ДЕБЕТ 08 КРЕДИТ 60

– 1 000 000 руб. – оприходовано здание на балансе организации (без НДС);

ДЕБЕТ 19 КРЕДИТ 60

– 180 000 руб. – учтена сумма НДС согласно счету-фактуре продавца;

ДЕБЕТ 01 субсчет «Основные средства, которые подлежат госрегистрации» КРЕДИТ 08

– 1 000 000 руб. – здание учтено на отдельном субсчете;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 180 000 руб. – произведен налоговый вычет.

После как здание будет готово к вводу в эксплуатацию бухгалтер «Актива» должен сделать проводки:

ДЕБЕТ 01 КРЕДИТ 01 субсчет «Основные средства, которые подлежат госрегистрации»

– 1 000 000 руб. – здание зачислено в состав основных средств.

Так как теперь госрегистрация проходит после принятия к учету объекта недвижимости, то учитывать затраты по уплате госпошлины в ее первоначальной стоимости нельзя.

Сумму затрат на оплату госпошлины необходимо учесть в составе текущих расходов:

ДЕБЕТ 76 КРЕДИТ 51

– 15 000 руб. – перечислены деньги для оплаты госрегистрации права собственности на здание;

ДЕБЕТ 26 КРЕДИТ 68 субсчет «Госпошлина»

– 15 000 руб. – учтена сумма госпошлины за регистрацию права собствеености на здание.

Если вы используете объекты недвижимого имущества, которые отражены у вас на счете 08 (вовремя не переведена в состав основных средств), для производства продукции, оказания услуг или для управленческих нужд, то на такие объекты надо начислять налог на имущество (Определение ВАС РФ от 25 марта 2013 г. № ВАС-3043/13).

Напомним, что в соответствии с пунктом 6 ПБУ 6/01 единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы. Комплекс конструктивно сочлененных предметов – это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Рассмотрим, как фирме отризить у себя в учете приобретение персонального компьютера.

АО «Актив» приобрело по договору купли-продажи персональный компьютер. В счете была обозначена стоимость составных частей компьютера:

- системный блок – 33 040 руб. (в том числе НДС – 5040 руб.);

- монитор – 13 570 руб. (в том числе НДС – 2070 руб.);

- клавиатура – 1180 руб. (в том числе НДС – 180 руб.);

- мышь – 590 руб. (в том числе НДС – 90 руб.).

Итого: стоимость компьютера – 48 380 руб. (в том числе НДС – 7380 руб.).

Составные части компьютера (системный блок, монитор, клавиатура, мышь) могут функционировать только в составе единого комплекса, поэтому бухгалтер «Актива» принял их к учету как единый инвентарный объект и сделал проводки:

ДЕБЕТ 60 КРЕДИТ 51

– 48 380 руб. – оплачен счет продавца;

ДЕБЕТ 08 КРЕДИТ 60

– 41 000 руб. (48 380 – 7380) – оприходован компьютер на балансе организации (по стоимости составных частей без учета НДС);

ДЕБЕТ 19 КРЕДИТ 60

– 7380 руб. – учтена сумма НДС согласно счету-фактуре продавца.

Доставку компьютера (236 руб., в том числе НДС – 36 руб.) «Актив» дополнительно оплатил наличными из кассы через подотчетное лицо:

ДЕБЕТ 71 КРЕДИТ 50

– 236 руб. – выданы из кассы деньги подотчетному лицу для оплаты доставки компьютера; v

ДЕБЕТ 08 КРЕДИТ 71

– 200 руб. (236 – 36) – плата за доставку учтена в балансовой стоимости компьютера (на основании авансового отчета подотчетного лица);

ДЕБЕТ 19 КРЕДИТ 71

– 36 руб. – учтен НДС по расходам на доставку (на основании счета-фактуры транспортной организации).

Когда компьютер ввели в эксплуатацию, бухгалтер «Актива» сделал проводки:

ДЕБЕТ 01 КРЕДИТ 08

– 41 200 руб. (41 000 + 200) – компьютер зачислен в состав основных средств организации;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 7416 руб. (7380 + 36) – произведен налоговый вычет.

В обмен на товары «Актив» получает от ООО «Пассив» ноутбук.

ДЕБЕТ 45 КРЕДИТ 41

– 35 000 руб. – списана себестоимость товаров, отгруженных по товарообменному договору;

ДЕБЕТ 08 КРЕДИТ 60

– 43 000 руб. – оприходован ноутбук, полученный по товаро-обменному договору.

После этого бухгалтер «Актива» должен отразить выручку от продажи товара и списать его себестоимость. Порядок отражения этих операций смотрите в типовых ситуациях «Как отразить выручку по товарообменному (бартерному) договору» к счету 90 «Продажи».

Если рыночную цену переданного имущества установить невозможно, тогда стоимость полученных основных средств определите исходя из цен, по которым организация приобретает аналогичные основные средства.

Основные средства необходимо постоянно поддерживать в рабочем состоянии, что требует определенных затрат.

Расходы на обслуживание (технический осмотр, уход и т. п.) и все виды ремонтов (текущий, средний, капитальный) основных средств включают в себестоимость продукции:

ДЕБЕТ 20 (23, 25, 26, 29, 44, …) КРЕДИТ 10 (60, 69, 70, …)

– отражены затраты на обслуживание и ремонт основных средств.

Расходы на все виды ремонта учитывают при налогообложении прибыли в размере фактических затрат. Эти расходы включают в себестоимость продукции в том отчетном периоде, в котором они возникли (ст. 260 НК РФ).

АО «Актив» произвело текущий ремонт станка. Расходы на ремонт составили:

- заработная плата рабочих – 1000 руб.;

- взносы в ПФР, ФСС, ФФОМС и страхование от несчастных случаев на производстве и профзаболеваний, начисленные с зарплаты рабочих, – 302 руб.;

- стоимость покупных деталей – 1416 руб., в том числе НДС – 216 руб.

Бухгалтер «Актива» сделал проводки:

ДЕБЕТ 20 КРЕДИТ 70

– 1000 руб. – списана на себестоимость заработная плата рабочих, проводивших ремонт;

ДЕБЕТ 20 КРЕДИТ 69-1, 69-2, 69-3

– 302 руб. – списаны на себестоимость взносы в ПФР, ФСС, ФФОМС и взносы по «травме»;

ДЕБЕТ 71 КРЕДИТ 50

– 1416 руб. – выданы из кассы деньги подотчетному лицу для оплаты деталей;

ДЕБЕТ 10 КРЕДИТ 71

– 1200 руб. (1416 – 216) – оприходованы детали, купленные для ремонта станка;

ДЕБЕТ 19 КРЕДИТ 71

– 216 руб. – учтен НДС;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 216 руб. – принят НДС к вычету;

ДЕБЕТ 20 КРЕДИТ 10

– 1200 руб. – списаны на себестоимость детали, использованные при ремонте станка.

Всего на себестоимость ремонта было списано 2502 руб. (1000 + 302 + 1200). Эта сумма полностью может быть учтена при налогообложении прибыли.

Первоначальная стоимость отремонтированных основных средств изменению не подлежит.

Если вы решили провести переоценку основных средств, то в последующем вам надо будет делать это каждый год.

Переоценка производится путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

При этом могут быть использованы (п. 43 Методических указаний по бухгалтерскому учету основных средств):

- данные на аналогичную продукцию, полученные от организаций-изготовителей;

- сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций;

- сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе;

- оценка бюро технической инвентаризации;

- экспертные заключения о текущей (восстановительной) стоимости объектов основных средств.

Однако для целей обложения налогом на имущество результаты переоценки учитываются.

Результаты переоценки учитываются либо на счете 83 «Добавочный капитал», либо относятся на финансовые результаты.

Обратите внимание

В налоговом учете стоимость основных средств формируется без учета переоценки. Амортизация начисляется в том же порядке и в тех же суммах, что и до переоценки основных средств (ст. 257 НК РФ).

Выбытие основных средств

Если ваша организация продала, ликвидировала или передала другому предприятию объект основных средств, вы должны списать его стоимость с баланса организации.

Как известно, на балансе основные средства числятся по остаточной стоимости, которая определяется так:

При списании с баланса объекта основных средств сначала спишите сумму начисленной амортизации.

Для этого сделайте проводку:

ДЕБЕТ 02 КРЕДИТ 01

– списана сумма начисленной амортизации объекта основных средств.

Таким образом, на дебете счета 01 будет сформирована остаточная стоимость выбывающего объекта основных средств. Эту сумму вы должны отнести в дебет счета 91 «Прочие доходы и расходы»:

ДЕБЕТ 91-2 КРЕДИТ 01

– списана остаточная стоимость основного средства.

Для учета выбытия объектов основных средств вы можете открыть к счету 01 отдельный субсчет «Выбытие основных средств».

Если ваша организация решила использовать субсчет «Выбытие основных средств», при списании с баланса объекта основных средств вы должны сделать проводки:

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01

– списана первоначальная стоимость объекта основных средств;

– списана остаточная стоимость объекта основных средств.

Если выбывает объект основных средств, стоимость которого в результате переоценки была увеличена, то сумму его дооценки, числящуюся на счете 83 «Добавочный капитал», включите в состав нераспределенной прибыли:

ДЕБЕТ 83 КРЕДИТ 84

– сумма дооценки выбывшего объекта основных средств включена в состав нераспределенной прибыли.

Если имущество стоимостью не более 40 000 рублей вы учитываете в составе основных средств, то амортизацию по нему начисляют в обычном порядке.

В феврале АО «Актив» приобрело пневмомотор стоимостью 17 700 руб. (в том числе НДС – 2700 руб.). Срок его полезного использования – 3 года. В соответствии с учетной политикой АО «Актив» имущество стоимостью свыше 10 000 руб. учитывает в составе основных средств. Пневмомотор введен в эксплуатацию в феврале.

Бухгалтер «Актива» должен сделать проводки:

в феврале

ДЕБЕТ 08 КРЕДИТ 60

– 15 000 руб. (17 700 – 2700) – отражена задолженность перед поставщиком;

ДЕБЕТ 19 КРЕДИТ 60

– 2700 руб. – учтен НДС;

ДЕБЕТ 01 КРЕДИТ 08

– 15 000 руб. – пневмомотор введен в эксплуатацию;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 2700 руб. – принят к вычету НДС;

в марте

ДЕБЕТ 26 КРЕДИТ 02

– 417 руб. (15 000 руб. : 3 года: 12 мес.) – начислена амортизация.

Продажа основных средств

Если ваша организация решила продать объект основных средств, сделайте проводки:

ДЕБЕТ 62 (76) КРЕДИТ 91-1

– отражены доход от продажи основных средств и задолженность покупателя;

ДЕБЕТ 51 (50, …) КРЕДИТ 62 (76)

– поступили денежные средства от покупателя;

ДЕБЕТ 91-2 КРЕДИТ 68 субсчет «Расчеты по НДС»

– начислен НДС;

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01

– списана первоначальная стоимость основных средств;

ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств»

– списана сумма начисленной амортизации;

ДЕБЕТ 91-2 КРЕДИТ 01 субсчет «Выбытие основных средств»

– списана остаточная стоимость основных средств;

– списаны расходы, связанные с продажей объекта основных средств (например, расходы на демонтаж оборудования, разборку здания и т. п.).

ДЕБЕТ 91-2 КРЕДИТ 01 субсчет «Выбытие основных средств»

– списана остаточная стоимость ликвидируемого объекта основных средств;

ДЕБЕТ 91-2 КРЕДИТ 23 (20, 25, …)

– списаны расходы, связанные с ликвидацией объекта основных средств (например, расходы на демонтаж оборудования, разборку здания и т. п.);

ДЕБЕТ 10 КРЕДИТ 91-1

– оприходованы материалы, лом, полученные при ликвидации объекта основных средств.

Расходы на ликвидацию основных средств уменьшают налогооблагаемую прибыль фирмы (п. 1 ст. 265 НК РФ).

В конце месяца вы должны определить финансовый результат от ликвидации объекта основных средств (как правило, убыток):

ДЕБЕТ 99 КРЕДИТ 91-9

– отражен убыток от ликвидации объекта основных средств.

Основные средства могут поступить на предприятие одним из следующих способов:

1.Приобретением за плату или в обмен на другое имущество;

2.Сооружением и изготовлением;

3.Внесением учредителями в счет вкладов в уставный капитал;

4.Безвозмездным получением;

5.В других случаях.

Бухгалтерский учет наличия и движения основных средств, принадлежащих предприятию на правах собственности, осуществляется на активном счете 01 «Основные средства».

Счет 01 «Основные средства» отражает основные средства по первоначальной стоимости:

Стоимость зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств, приобретаемых предприятием, отражается с использованием счета 08 «Вложения во внеоборотные активы». Данный счет используется для отражения в бухгалтерском учете всех затрат предприятия, связанных с приобретением и введением в эксплуатацию объектов основных средств, и, таким образом, выполняет функции калькуляционного счета. Аналитический учет по счету 08 ведется по каждому приобретаемому или создаваемому объекту.

Инвентарная стоимость зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств, складывается из фактических затрат по их приобретению и расходов по их доведению до состояния, в котором они пригодны к использованию в запланированных целях.

Основные средства, приобретаемые за плату у других предприятий и лиц, а также созданные на самом предприятии, отражаются по дебету счета 01 «Основные средства» и кредиту счета 08 « Вложения во внеоборотные активы». Основные средства, поступившие от других организаций и лиц безвозмездно, отражаются по дебету счета 08 и кредиту счета 98 «Доходы будущих периодов» по рыночной стоимости, при вводе в эксплуатацию безвозмездно полученного основного средства его стоимость списывается с кредита счета 08 в дебет счета 01 «Основные средства». Амортизация по данным основным средствам начисляется в общеустановленном порядке, одновременно на сумму начисленных амортизационных отчислений делается проводка дебет 98 и кредит 91 «Прочие доходы и расходы».

Принятие к учету основных средств, внесенных учредителями в счет их вкладов в уставный капитал, отражается проводкой дебет 08 кредит 75, затем дебет 01 кредит 08.

При приобретении основных средств у иностранного поставщика (по импорту) первоначальной стоимостью основных средств признается сумма фактических затрат на их приобретение. Затраты, понесенные организацией в иностранной валюте, отражаются на соответствующих счетах бухгалтерского учета в рублях по курсу Центрального Банка РФ на дату совершения операции. При принятии к учету полученного основного средства возникшие курсовые разницы списываются на счет 91 «Прочие доходы и расходы».

По договору аренды основных средств арендодатель обязуется предоставить арендатору имущество за плату во временное владение. Арендодатель сданное в аренду имущество учитывает на своем балансе в составе собственных основных средств. Арендатор учитывает имущество, полученное во временное пользование по договору аренды на забалансовом счете 001 «Арендованные основные средства».

Предприятие может самостоятельно изготавливать или сооружать объекты основных средств. В этом случае по дебету счета 08 «Вложения во внеоборотные активы « отражаются все фактические затраты предприятия, связанные с создание объекта, а именно: стоимость используемых материалов, заработная плата работников и отчисления во внебюджетные фонды, стоимость работ сторонних организаций, амортизация основных средств предприятия, используемых при создании нового объекта основных средств, другие расходы. Такой способ создания основных средств называется хозяйственным.

Организация может также заключить договор на создание объектов основных средств со специализированной организацией. В этом случае по дебету счета 08 будет отражена стоимость работ, выполненных в соответствии с договором. Данный способ создания объектов основных средств называется подрядным.

При приобретении основных средств покупатель помимо стоимости основного средства уплачивает продавцу сумму налога на добавленную стоимость. Сумма НДС при приобретении основных средств учитывается на б/сч 19 субсчет «Налог на добавленную стоимость при приобретении основных средств». После фактической оплаты и при наличии счета-фактуры данная сумма НДС списывается с кредита б/сч 19 -1 в дебет б/сч 68 «Расчеты с бюджетом».

Субсчет 19-1 «Налог на добавленную стоимость при приобретении основных средств», активный:

При поступлении оборудования, требующего монтажа, его стоимость отражается по дебету счета 07 «Оборудование к установке» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками». Сумма НДС по поступившему оборудованию отражается по дебету счета 19 «НДС» и кредиту счета 60.

Монтаж оборудования фиксируется наличием расходов в справке об объемах выполненных работ по монтажу этого оборудования, оформленной в установленном порядке.

При осуществлении строительно-монтажных работ хозяйственным способом стоимость переданного в монтаж оборудования списывается с кредита счета 07 в дебет счета 08.

Счет 07 «Оборудование к установке», активный:

Учет амортизации основных средств.

Амортизация (начисление износа) - это отражение стоимости физического и морального износа основных средств. Амортизация дает возможность перенести часть балансовой стоимости основных средств на себестоимость продукции.

Если материалы и сырье списываются на себестоимость по мере списания в производство в полной сумме, то основные средства – частями.

Во – первых, это связано с тем, что объекты основных средств не переносятся непосредственно на продукцию (работы, услуги). Во – вторых, срок эксплуатации основных средств превышает один год. В – третьих, стоимость основных средств, как правило, высока и включение ее сразу в себестоимость вызовет нежелательные финансовые последствия.

Амортизация объектов основных средств производится одним из следующих способов начисления амортизационных отчислений:

линейный способ,

способ уменьшаемого остатка,

способ списания стоимости по сумме чисел лет срока полезного использования,

способ списания стоимости пропорционально объему продукции (работ, услуг).

Применение одного из способов по группе однородных объектов основных средств производится в течение срока полезного использования объекта основных средств. Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из:

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

нормативно - правовых и других ограничений использования этого объекта (например, срок аренды).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции и модернизации по решению руководителя организации, и основных средств, переведенных по решению руководителя организации на консервацию на срок более 3 месяцев.

Объекты основных средств стоимостью не более 2000 рублей за единицу, а также приобретенные книги, брошюры и т.п. издания разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением. Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

Начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

При линейном способе суммы отчислений одинаковы за весь период эксплуатации. Второй и третий способы являются нелинейными. При их применении суммы амортизационных отчислений в предыдущие годы больше, чем в последующие.

При использовании способа уменьшаемого остатка годовая сумма начисленной амортизации определяется исходя из остаточной стоимости объекта основных средств, принимаемой на начало каждого отчетного года, и нормы амортизации, исчисленной при постановке на учет данного объекта исходя из срока его полезного использования и коэффициента ускорения, который устанавливается законодательством Российской Федерации. В настоящее время можно применять повышающие коэффициенты в соответствии с постановлением Правительства Российской Федерации от 19.08.94 № 967 (в ред. от 24.06.98).

Расчет амортизации производится по следующей формуле:

И = Сперв *(На /100)*(К1 + К2 + ... +Кn - n + 1) , где

И - износ за отчетный период,

Сперв - первоначальная стоимость основных средств,

На - норма амортизации,

К - поправочные коэффициенты (применяются при отклонении от нормативных условий использования основных средств).

Сумма амортизации по полностью амортизированным основным средствам не начисляется.

Учет накопленного износа по основным средствам ведется на счете 02 «Износ основных средств», по кредиту которого записывается сумма ежегодных амортизационных начислений, а по дебету - накопленный износ реализованных, ликвидированных или иным образом выбывших основных средств.

Счет 02 «Износ основных средств», пассивный:

Аналитический учет по счету 02 «Износ основных средств» ведется по видам и отдельным инвентарным объектам основных средств.

Начисляя износ, предприятие переносит часть стоимости основных средств на себестоимость основных средств, которая равна разнице между первоначальной (восстановительной) стоимостью и износом.

В балансе этот процесс отражается уменьшением внеоборотных активов, которые учитываются по остаточной стоимости.

Не начисляется износ на:

машины, оборудование и другие подобные средства труда, которые числятся на предприятии как товар или готовая продукция;

жилищный фонд;

объекты внешнего благоустройства и другие аналогичные объекты лесного хозяйства, дорожного хозяйства, специализированные сооружения судоходной обстановки и др.;

продуктивный скот, буйволов, оленей;

многолетние насаждения, не достигшие эксплуатационного возраста;

мобилизационные мощности, если иное не предусмотрено законодательством Российской Федерации.

Начисление амортизации приостанавливается на объектах, которые по решению руководителя организации находятся на модернизации, – как работам по их восстановлению со сроком проведения свыше 12 месяцев (ранее – при сроке 3 месяца).

Таким образом, амортизация начисляется по всем объектам основных средств в течение срока полезного использования за исключением времени нахождения объектов на:

консервации со сроком более трех месяцев. При этом порядок консервации устанавливается руководителем организации, и он действует в отношении объектов, находящихся в определенном комплексе, либо объектов, имеющих законченный цикл производства;

восстановлении (проведении на них работ по реконструкции, модернизации, капитальному ремонту и других ремонтно-восстановительных работ) со сроком проведения работ, превышающим 12 месяцев.

Учет расходов на содержание и ремонт основных средств.

По объему и характеру производимых ремонтных работ различают капитальный и текущий ремонт основных средств. Они отличаются сложностью, объемом и сроками выполнения.

Текущий ремонт состоит в ежедневном техническом обслуживании машин и оборудования с целью их постоянного поддержания в рабочем состоянии. Объем работ по текущему ремонту предусматривает смазку и регулировку отдельных узлов и деталей, замену некоторых из них новыми, но без разборки агрегата. Для других видов основных средств (зданий, сооружений и пр.) устанавливаются другие сроки и другой характер ремонта (побелка, покраска и пр.).

Под капитальным ремонтом понимается:

для оборудования и транспортных средств – полная разборка агрегата, ремонт базовых и корпусных деталей и узлов, замена или восстановление всех изношенных деталей и узлов на новые и более современные, сборка, регулирование и испытание агрегата;

для зданий и сооружений – смена изношенных конструкций и деталей или замена их на более прочные и экономичные, улучшающие эксплуатационные возможности ремонтируемых объектов, за исключением полной замены основных конструкций, срок службы которых в данном объекте является наибольшим (каменные и бетонные фундаменты зданий, трубы подземных сетей, опоры мотов и пр.).

Ремонты основных средств могут осуществляться хозяйственным способом (силами самой организации) или подрядным способом (силами сторонних организаций).

В обоих случаях на каждый ремонтируемый объект создается ведомость дефектов. В ней указываются:

работы, подлежащие выполнению,

сроки начала и окончания ремонта,

намечаемые к замене детали,

нормы времени на работы и изготовление заменяемых деталей,

сметная стоимость ремонта по статьям расходов.

Фактические расходы, связанные с проведением ремонта или оплатой работ по ремонту основных средств, организации могут относить в дебет счетов учета затрат на производство (20 «Основное производство» и др.) с кредита соответствующих материальных, денежных и расчетных счетов (счета 10 «Материалы», 70 «Расчеты по оплате труда», и др.). На счетах учета затрат на производство и издержек обращения расходы по ремонту основных средств отражаются по соответствующим элементам затрат (материальные затраты, расходы на оплату труда и др.).

На капитальный ремонт, осуществляемый подрядным способом, организация заключает договор с подрядчиком. Приемка законченного капитального ремонта оформляется актом приемки-сдачи (ф.№ ОС -3). Законченные капитальные работы оплачиваются подрядчику из расчета сметной стоимости их фактического объема.

Организации могут создавать ремонтный фонд для накапливания средств на осуществление ремонтных работ, особенно в организациях с сезонным производством. Для учета ремонтного фонда открывается субсчет «Резерв на ремонт основных средств» к счету 96 «Резервы предстоящих расходов».

Субсчет «Резерв на ремонт основных средств» к счету 96 «Резервы предстоящих расходов», пассивный:

Счет 96 «Резервы предстоящих расходов»

Организации могут затраты по ремонту основных средств вначале учитывать по дебету счета 97 «Расходы будущих периодов» (с кредита материальных, расчетных и других счетов), а с этого счета в течение года, как правило, равномерно списывать на издержки производства (обращения). Данный вариант учета расходов по ремонту основных средств целесообразно использовать в тех организациях сезонных отраслей промышленности, где основная часть расходов по ремонту основных средств приходится на первые месяцы года, когда еще не создан ремонтный фонд.

НДС по расходам на ремонт основных средств, выполняемый как хозяйственным, так и подрядным, способом, учитывается на счете 19 в общеустановленном порядке. К данному счету может быть открыт субсчет «Налог на добавленную стоимость по выполненным работам, оказанным услугам».

Ремонт и содержание основных фондов непроизводственного назначения осуществляется за счет прибыли организации. Фактические расходы по ремонту таких основных средств списываются в дебет счета 99 «Прибыли и убытки» с кредита материальных, денежных и расчетных счетов (10, 70, 60, 69, 76 и др.). НДС по ремонту основных средств непроизводственного назначения списывается в дебет счета 99 и на уменьшение расчетов с бюджетом не относится.

Учет операций по выбытию основных средств.

Стоимость объекта основных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского учета.

Выбытие объекта основных средств имеет место в случаях:

продажи др. юридическим и физическим лицам;

списания или ликвидации в следствии морального или физического износа;

передачи по договорам мены, дарения и других видов безвозмездной передачи объектов;

ликвидации объектов основных средств при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

передачи арендатору в связи с переходом права собственности на объекты, ранее сданные в аренду с правом выкупа;

неиспользования для целей производства продукции или работ либо для иных управленческих нужд;

по другим причинам.

Если списание объекта основных средств производится в результате его продажи, то выручка от продажи принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре.

Доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве операционных доходов и расходов.

Учет операций по выбытию основных средств осуществляется следующим образом. На счете 01 может быть открыт субсчет «Выбытие основных средств». По дебету этого субсчета счета отражается первоначальная стоимость основных средств, а по кредиту - сумма накопленного износа по выбывающим основным средствам. Остаточная стоимость выбывающего основного средства списывается в дебет счета 91 «Прочие доходы и расходы» в корреспонденции со счетом 01.

Например, первоначальная стоимость выбывающего основного средства составляет 10 000 рублей. Сумма амортизации по данному основному средству на момент выбытия составила- 2 000 рублей.

Основные средства, передаваемые в счет вклада в уставный капитал других организаций, отражаются по стоимости, определенной соглашением сторон, по дебету счета 58 «Финансовые вложения» и кредиту счета 91. Первоначальная стоимость передаваемых основных средств списывается с кредита счета 01 «Основные средства» в дебет субсчета «Выбытие основных средств», а сумма износа - дебет счета 02 «Износ основных средств» и кредит субсчета «Выбытие основных средств». Дополнительные расходы, связанные с передачей основных средств, списывают в дебет счета 91 с кредита соответствующих счетов.

Например, первоначальная стоимость основного средства, подлежащего вкладу в Уставный капитал- 10 000 рублей, сумма износа - 2 000 рублей. По соглашению сторон, основные средства вносятся в уставный капитал по стоимости 15 000 рублей.

2.5.Формы первичных документов по учету основных средств.

Учет основных средств ведется на основании следующих первичных документов:

акт приемки-передачи основных средств, накладная на внутреннее перемещение основных средств;

акт приема-передачи отремонтированных, реконструированных и модернизированных объектов;

акт о ликвидации основных средств;

акт о ликвидации автотранспортных средств, инвентарная карточка учета основных средств;

карточка учета движения основных средств, инвентарный список основных средств;

инвентарная книга учета основных средств.

Поступление основных средств оформляется актом приемки, который составляется и подписывается комиссией, назначаемой руководителем предприятия.

В акте приемки указываются:

характеристика объекта основных средств;

его местонахождение;

источник финансирования его приобретения;

год выпуска или постройки;

дата ввода в эксплуатацию;

результаты испытания и т.д.

Одновременная приемка (оприходование) однотипных инструментов, станков, хозяйственного инвентаря и т.п. объектов, имеющих одинаковую стоимость, может оформляться одним актом.

Каждому объекту основных средств, принятому на учет, присваивается инвентарный номер . Он сохраняется в течение всего времени эксплуатации объекта и обозначается на нем (прикрепляется жетон, делается надпись краской и т.д.). Не допускается присвоение инвентарных номеров списанных объектов основных средств вновь поступившим объектам, так как это может привести к ошибкам в учете.

Акт приемки передается в бухгалтерию, где заводится инвентарная карточка с указанием инвентарного номера объекта и основных данных о нем (первоначальной или восстановительной стоимости, норм амортизационных отчислений, величина износа на момент приемки).

2. 6. Инвентаризация основных средств.

Порядок проведения инвентаризации основных средств и отражение ее результатов в бухгалтерском учете регулируется «Методическими указаниями по инвентаризации имущества и финансовых обязательств» (утв. приказом Министерства финансов РФ от 13.06.95 г.).

Цель инвентаризации – подтвердить наличие основных средств в натуре по местам их эксплуатации или местонахождения по данным бухгалтерского учета.

Инвентаризация основных средств является обязательной процедурой в следующих случаях:

при реорганизации предприятия (слияние, разделение, присоединение, выделение, преобразование) на дату составления бухгалтерского баланса);

при смене материально ответственных лиц (на день приемки-передачи дел);

после стихийных бедствий (немедленно после их окончания);

при выявлении фактов хищения, а также порчи такого имущества (сразу после установления таких фактов);

в других случаях, предусмотренных законодательством РФ или нормативными актами Министерства финансов РФ.

Инвентаризация основных средств может проводиться один раз в три года, а книжного фонда библиотек – один раз в пять лет.

Другие сроки проведения инвентаризации вправе устанавливать руководитель предприятия. Он же определяет состав инвентаризационной комиссии.

Перед проведением инвентаризации уточняется и правильность оформления первичной учетной документации по наличию и движению основных средств (инвентарные карточки или книги, технические паспорта, акты приема-передачи и т. п.).

Материально ответственные лица в письменной форме должны подтвердить, что все приходные и расходные документы на основные средства сданы в бухгалтерию. Принятые объекты оприходованы, а выбывшие списаны в расход. Такой подход в дальнейшем позволит избежать возможных конфликтов между членами инвентаризационной комиссии и лицами с материальной ответственностью.

Фактическое наличие и техническое состояние объектов устанавливаются членами инвентаризационной комиссии совместно с материально ответственными лицами путем непосредственного осмотра по месту нахождения.

Итоги проверки заносятся в инвентаризационные описи (ф. № инв.-1) ручным способом или средствами вычислительной техники в разрезе каждого наименования объекта, с обязательным указанием их инвентарного номера.

Неучтенные основные средства, а также основные средства, по которым выявлена недостача, записываются в отдельную инвентаризационную опись (ф. № инв.-18).

На основные средства, используемые предприятием на условиях аренды, независимо от ее характера (краткосрочная или долгосрочная), составляется отдельная инвентаризационная опись в двух экземплярах. Один экземпляр остается у предприятия, а другой высылается в адрес арендодателя.

Объекты, которые в учете относятся к активной части основных средств (машины, оборудование, транспортные средства), показываются в инвентаризационной описи с подробной расшифровкой их технической характеристики и заводского инвентарного номера.

Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось его основное назначение, то его вносят в опись под наименованием, соответствующим новому назначению.

Оформленные соответствующим образом инвентаризационные описи комиссия передает в бухгалтерию для составления сличительной ведомости. Данная ведомость включает только те объекты, по которым имеются расхождения с бухгалтерской информацией.

Выявленные излишки основных средств приходуются по дебету счета 01 «Основные средства» и кредиту счета 99 «Прибыли и убытки». При недостатке и порче объектов основных средств сумма износа списывается проводкой: дебет счета 02 «Износ основных средств» и кредит счета 01 . Остаточная стоимость основных средств списывается с кредита счета 01 в дебет счета 94 «Недостачи и потери от порчи ценностей». При выявлении конкретных виновников недостающие или испорченные основные средства оцениваются по рыночной стоимости, и списываются с кредита счета 94 в дебет счета 73 «Расчеты с персоналом по прочим операциям». Разница между рыночной ценой и остаточной стоимостью основных средств отражается по дебету счета 94 и кредиту счета 98 «Доходы будущих периодов». По мере погашения задолженности ее виновником соответствующая часть списывается со счета 98 в кредит счета 99 «Прибыли и убытки».

Если конкретные виновники не установлены, то недостающие и испорченные основные средства списываются с кредита счета 94 на издержки производства (обращения) по решению руководителя организации.

Основные средства

Основные средства относятся к внеоборотным активам предприятия. То есть, это те средства организации, которые используются ею в своей деятельности дольше одного года. Из этого основного критерия надо и исходить при отнесении хозяйственных средств предприятия к категории основных средств. В ПБУ 6/01 "Учет основных средств"

, утвержденным Приказом Минфина РФ от 30 марта 2001 г. N 26н

определены критерии отнсения хозяйственных средств к категории основных. Актив принимается организацией к бухгалтерскому учету в качестве основных средств

, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Классификация основных средств:

К производственным относятся основные средства , которые принимают участие в сфере материального производства и обслуживают его. Степень их участия в процессе производства различна: одни участвуют в производстве в качестве орудий труда (машины, оборудование, инструменты), другие обеспечивают бесперебойность производственного процесса (передаточные устройства, сооружения), третьи создают необходимые условия для производственного процесса (производственные здания), хранения или перемещения производственных запасов и готовой продукции (складские помещения, транспортные средства и т.п.).

К непроизводственным относятся основные средства , которые не участвуют прямо или косвенно в процессе производства, а предназначены для целей непроизводственного потребления, жилищного и социально-культурного обслуживания трудящихся (основные средства жилищно-коммунального хозяйства, здравоохранения, культуры и др.).

В зависимости от натурально-вещественного характера, т.е. по видам, основные средства подразделяются на группы:

· земельные участки;

· капитальные затраты на улучшение земель;

· здания и сооружения;

· рабочие и силовые машины и оборудование;

· измерительные и регулирующие приборы и устройства;

· вычислительная и оргтехника;

· транспортные средства;

· инструменты, производственный и хозяйственный инвентарь;

· рабочий и продуктивный скот;

· многолетние насаждения;

· внутрихозяйственные дороги;

· объекты природопользования;

· прочие основные средства.

Документы учета

При поступлении основных средств (ОС), основные средства принимаются к бухгалтерскому учету по первоначальной стоимости . Первоначальной стоимостью основных средств , приобретенных за плату, признается сумма фактических затрат организации на приобретение , сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов

Все операции по оприходованию ОС, списанию и другим операциям оформляются документами.

К ним, в частности, относятся

- Акт (накладная) приемки-передачи основных средств (форма N ОС-1);

- Акт приемки-сдачи отремонтированных, реконструируемых и модернизированных объектов (форма N ОС-3);

- Акт на списание основных средств (форма N ОС-4);

-

Акт на списание автотранспортных средств (форма N ОС-4а);

-

Инвентарная карточка учета основных средств (форма N ОС-6);

-

Акт о приемке оборудования (форма N ОС-14);

-

Акт приемки-передачи оборудования в монтаж (форма N ОС-15);

-

Акт о выявленных дефектах оборудования (форма N ОС-16).

+ документы поставщика и тех.паспорта заводов изготовителей на сложные технические изделия.

Все операции по оприходованию ОС, списанию и другим операциям с основными средствами оформляются вышеуказанными документами. Следует отметить, что законом Российской Федерации «О бухгалтерском учете» № 402-ФЗ от 6 декабря 2011 не регламентированы бланки первичных бухгалтерских документов. Выше приведены бланки использовавшиеся до 01.01.2013г.,согласно постановления Государственного комитета Российской Федерации по статистике от 30 октября 1997 г. N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве", т.е. до вступление в действие нового закона. Следовательно, для ведения бухгалтерского учета, необходимо в Приказе "Об учетной политике в целях бухгалтерского учета" обговорить применение вышеуказанные бланков или согласно нового закона применение новых, разработанных самим предприятием,

в таком случае банки разрабатываются с наличем на них обязательных реквизитов.

.

Учет и проводки

Учет основных средств осуществляется на счете 01 "Основные средства".(Счет Активный) На данном счете основные средства учитываются по первоначальной стоимости.

При поступлении ОС, на основании документов поставщика делаются проводки по оприходованию ОС на баланс, с оформлением Акта приема- передачи ОС-1 , а именно.:

1) Дт 08 Кт 60 Первоначальная стоимость Операция "Взятие на учет документов поставщиков ОС"

2)Дт19-1 Кт 60 НДС поставщика

Вместо счета 60 в поводках N1 и 2, может быть и другой счет, например, 71 "Расчеты с подотчетными лицами", при покупке ОС за наличные.

3) Дт 01 Кт 08 Операция "Ввод в эксплуатацию ОС"

/по первоначальной стоимости,цена без НДС

/.Составляется Акт приема-передачи комиссией и подписывается руководителем организации.

В течении эксплуатации основного средства стоимость ОС списывается на себестоимость в виде аммортизационных отчислений. Все ОС законодательно поделены на аммортизационые группы с различыми сроками эксплуатации.Используется Классификация основных средств, включаемых в амортизационные группы (утверждено постановлением Правительства РФ от 1 января 2002 г. N 1 "О Классификации основных средств, включаемых в амортизационные группы").В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы

Годовая же сумма амортзации исчисляется в зависимости от способа начисления амортизации выбранного предприятием согласно Положения об учетной политике в целях бухгалтерского учета. Как правило, это линейный способ, который наиболее часто применяем на предприятиях и организациях. При линейном способе годовая сумма амортизации определяеся исходя из первоначальной стоимости ОС и нормы амортизации исчисленной исходя из срока полезного использования объекта ОС, согласно амортизационной группы к которой относится данное ОС. Кроме линейного способа начисления амортизации есть другие: способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования, способ списания стоимости пропорционально объему продукции (работ). Из-за краткости данного курса и очень редкого применения, данные способы в настоящей работе не рассматриваются. С 1 января 2002 года для целей налогового учета используется Классификация основных средств утверждена постановлением Правительства РФ от 1 января 2002 г. N 1 "О Классификации основных средств, включаемых в амортизационные группы"). ОС согласно данной классификаци делятся на следующие группы:

Первая группа

- все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

Вторая группа

- имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

Третья группа

- имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

Четвертая группа

- имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

Пятая группа

- имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

Шестая группа

- имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

Седьмая группа

- имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

Восьмая группа

- имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

Девятая группа

- имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

Десятая группа

- имущество со сроком полезного использования свыше 30 лет

Не подлежат амортизации:

- земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально - производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги, финансовые инструменты срочных сделок (в том числе форвардные, фьючерсные контракты, опционные контракты).

- мущество бюджетных организаций, за исключением имущества, приобретенного в связи с осуществлением предпринимательской деятельности и используемого для осуществления такой деятельности;

- имущество некоммерческих организаций, полученное в качестве целевых поступлений или приобретенное за счет средств целевых поступлений и используемое для осуществления некоммерческой деятельности

- и мущество, приобретенное (созданное) с использованием бюджетных средств целевого финансирования. Указанная норма не применяется в отношении имущества, полученного налогоплательщиком при приватизации

- объекты внешнего благоустройства (объекты лесного хозяйства, объекты дорожного хозяйства, сооружение которых осуществлялось с привлечением источников бюджетного или иного аналогичного целевого финансирования, специализированные сооружения судоходной обстановки) и другие аналогичные объекты

- продуктивный скот, буйволы, волы, яки, олени, другие одомашненные дикие животные (за исключением рабочего скота);

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов , входящих в эту группу.Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету , и производится до полного погашения стоимости этого объекта, либо списания этого объекта с бухгалтерского учета.Начисление амортизационных отчислений прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта, либо списания этого объекта с бухгалтерского учета.В течение срока полезного использования ОС начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.Начисление амортизационных отчислений по ОС производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится. Ежмесячно начисление амортизации оформляется бухгалтерской проводкой: Дт 20,23,26 Кт 02 "Амортизация основных средств" . При начислении авмортизации ОС дебитуются разные счета затрат 20,23 и 26 , в зависимости от использования ОС, а именно в основном производстве (Дт 20), во вспомогательном поизводстве (Дт 23) или непроизвдственные ОС или ОС общего назначения (Дт26).

В процессе эксплуатации ОС возникает потребность в их ремонте. Кроме ремонта ОС могут подвергаться модернизации и реконсрукции.Модернизация и реконструкция отличается от ремонта, тем что они существенно изменяют потребительские свойства ОС и имеют капитальный характер затрат. Например, рекострукция здания увеличивает полезную площадь задания - затраты имеют капитальный характер. Побелка и покраска здания - это текущие затраты, не изменяющие существенно потребительских свойств здания.Соответствено и затары на ремонт ОС и модернизацию и реконструкцию ОС в бухгалтерском учете отражаются по-разному. Все виды ремонтов ОС относятся на текущие затраты, а затраты по модернизаци и реконструкции ведут к увеличению стоимоти ОС. Соответственно с этим экономическим содержанием и учитываются данные операции, а именно следующими проводками:

Текущий ремонт ОС

Выполненный подрядным способом: Дт 20,23,26 Кт 60 "Расчеты с поставщиками и подрядчиками" - стоимость ремонта ОС

Дт 19 Кт 60 - НДС принят в учет поставщика по ремонту ОС

Выполненный самим предприятием (хозспособ ) Дт 20,23,26 Кт 10,70,69,69 - стомость ремонта выраженная суммой затрат с кредита соответствущих бухгалтерских счетов, по материалам - Кт сч.10, по з/плате - Кт сч.70, по НДФЛ с з/пл -Кт сч. 68 , по отчислениям во внебюджетный фонды с фонда з/платы - Кт сч.69

Реконструкция и модернизация ОС

Выполненные подрядным способом: 1)Дт08 Кт 60 "Расчеты с поставщиками и подрядчиками" - стоимость ремонта ОС

2)Дт19 Кт 60 - НДС поставщика по реконструкции.ОС

3)Дт01 Кт 08 Увеличение стоимости ОС на сумму реконструкции и модернизации

При реконструкции подрядным способом обязательно кроме счет-фактуры, оформляется акт выполненных работ, в строительсве составляется смета и по -выполнениии кроме акта выполненных работ Ф2-КС, составляется справка о стоимости выполненных работ Ф3-КС

Реконструкция и модернизация ОС, выполненная силами самого предприятия (хозспособ ):

- Дт 08 Кт 10,23,70,68,69 материальные, трудовые затраты и отчисления налогов и отчислений в фонды по модернизаци

- Дт 01 Кт 08 увеличение стоимости ОС на сумму затрат по модернизации

В процессе работы предприятия основные средства выбывают из хозяйственого оборота. Выбытие основных средств осуществляется по разным причинам: из-за порчи и списания ОС, при продаже ОС, передаче другому юридическому лицу ОС в качестве вклада в Уставный капитал и т.д. Оформляется выбытие основных средств следующими проводками:

1.Списание и выбытие в связи с негодностью ОС для дальнейшего использования

- Списывается с баланса первоначальная стоимость ОС. Оформляются акты на списание ОС формы ОС-4, ОС-4а или ОС-4б

Дт 91 Кт 01

"Субсчет по выбытию ОС"

- Списывается с баланса остаточная стоимость на финансовый результат от списания.

2. Списание (выбытие) в связи с продажей ОС

Дт 01 "Субсчет по выбытию ОС" Кт 01

- Списывается с баланса первоначальная стоимость ОС Оформляются акты приема-передачи ОС-1 формы ОС-1а, ОС-1б

Дт 02 Кт 01 "Субсчет по выбытию ОС"

- Списывается с баланса износ ОС, начисленный к моменту выбытия за время эксплуатации ОС

Дт 91 Кт 01

"Субсчет по выбытию ОС"

- Списывается остаточная стоимость на финансовый результат от списания

Дт62 Кт91_1

- Отражается выручка по реализации ОС по цене реалзации, выписывается счет - фактура на реализацию ОС

Дт 91 Кт68

- Начислен НДС с суммы реализации ОС, в соответствии с выписанной счет-фактурой на реалицацию ОС

3. Списание (выбытие) в связи c передачей, как вклада в Уставный капитал другого юридического лица

Дт 01 "Субсчет по выбытию ОС" Кт 01

- Списывается с баланса первоначальная стоимости ОС Оформляются акты приема-передачи ОС формы ОС-1

Дт 02 Кт 01 "Субсчет по выбытию ОС"

- Списывается с баланса износ ОС, начисленный к моменту выбытия за время эксплуатации ОС

Дт 58 Кт 01 "Субсчет по выбытию ОС"

- Передача ОС в счет вклада в Уставный капитал.

Основные средства в бухгалтерском учете представляют собой важный и в некоторых аспектах сложный участок учета. Ведь любое движение ОС (приобретение фирмой или выбытие из производства) требует от бухгалтеров организации четкого понимания правил и норм учета, касающихся именно ОС. О том, что следует знать специалистам в первую очередь, пойдет речь в данной статье.

Учет основных средств на предприятии в 2017-2018 годах: что изменилось

В первую очередь специалистам учета на предприятии следует отчетливо представлять разницу и сходство в подходах к отражению ОС и операций с ними в бухгалтерском и налоговом учете ОС.

Как в бухгалтерском, так и в налоговом учете для того, чтобы фирма могла считать определенное оборудование своим основным средством, объект должен соответствовать следующим критериям:

- предположительный срок использования объекта превышает 12 месяцев;

- объект приобретен для использования в хоздеятельности предприятия, а не для перепродажи;

- актив способен приносить экономическую выгоду предприятию;

До 01.01.2016 критерий первоначальной стоимости ОС в бухгалтерском учете совпадал с таковым в налоговом: ОС считалось оборудование, стоимостью более 40 000 руб. Но с 01.01.2017 в п. 1 ст. 256 и п. 1 ст. 257 НК РФ были внесены поправки, в соответствии с которыми ОС стало признаваться в целях налогообложения только имущество, превышающее по стоимости 100 000 руб. При этом данное увеличение лимита распространяется только на принятые с 01.01.2016 ОС. В бухучете величина лимита до сих пор не изменилась: амортизируемым имуществом признается актив стоимостью более 40 000 руб. В связи чем между налоговым и бухучетом образуются налогооблагаемые временные разницы.

Каждый объект ОС относится к определенной амортизационной группе, а его стоимость списывается в расходы в течение определенного временного промежутка.

Основное изменение в учете ОС, которое привнес 2017 год, - изменение кодов Общероссийского классификатора основных фондов (ОКОФ), в связи с которым изменились сроки амортизации некоторых ОС, а некоторые виды ОС были перенесены в другую амортизационную группу. Новые нормы применяются в отношении объектов ОС, введенных в эксплуатацию после 01.01.2017.

ВАЖНО! Если объект был введен в эксплуатацию до 01.01.2017 и после вступления в силу новых ОКОФ оказался в другой амортизационной группе или у него изменился срок полезного использования, норму амортизации пересчитывать не нужно.

О нюансах мы рассказывали в материале .

Порядок бухучета поступления ОС в фирме

Когда компания приобретает (или получает) ОС, задача специалистов бухучета обеспечить корректное отражение факта поступления ОС в фирму, а также последующий учет ОС в бухгалтерской отчетности.

Первое, что следует сделать в данном контексте, — определить первоначальную стоимость объекта ОС. Поэтому важно знать, из чего такая стоимость складывается.

Как следует из п. 8 ПБУ 6/01, первоначальная стоимость определяется путем сложения всех затрат, которые компания по факту совершила для того, чтобы приобрести объект и довести его до состояния, когда его можно эксплуатировать на производстве, а именно:

- Цена приобретения или цена постройки. Если ОС для компании построил контрагент, затраты можно подтвердить с помощью акта приема-передачи, накладной, акта выполненных работ и т. д.

ВАЖНО! Цену следует включать в первоначальную стоимость без НДС. НДС учитывается в стоимости ОС, только если такое ОС фирма будет использовать для необлагаемой НДС деятельности.

- Суммы, затраченные на доставку объекта от изготовителя (прежнего собственника) до компании. Для бухгалтерии подтверждением данной части первоначальной стоимости ОС будет выступать транспортная накладная либо путевой лист (когда фирма самостоятельно привезла себе ОС).

- Расходы, которые компания вынуждена была понести, чтобы объект стал пригодным к использованию в производстве. К данной группе затрат относятся затраты на монтаж, отладку и т. д.

- Если компания объект ОС ввезла из-за рубежа, то в составе первоначальной стоимости можно также учесть таможенные пошлины и сборы, указанные в декларации. На это, в частности, указала ФНС РФ в письме от 22.04.2014 № ГД-4-3/7660@.

- Госпошлина, если ее уплата необходима для того, чтобы объект мог использоваться фирмой в производстве. Подтверждением таких затрат может выступать простое платежное поручение об уплате пошлины.

- Какие-либо иные затраты, которые вынуждена была понести фирма в связи с приобретением ОС.

ОБРАТИТЕ ВНИМАНИЕ! Коренное отличие бухгалтерского учета от налогового состоит в том, что он позволяет учитывать в первоначальной стоимости инвестиционного актива проценты по кредитам, которые фирме пришлось взять с целью приобретения такого актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н). В налоговом же учете проценты — это всегда внереализационные расходы.

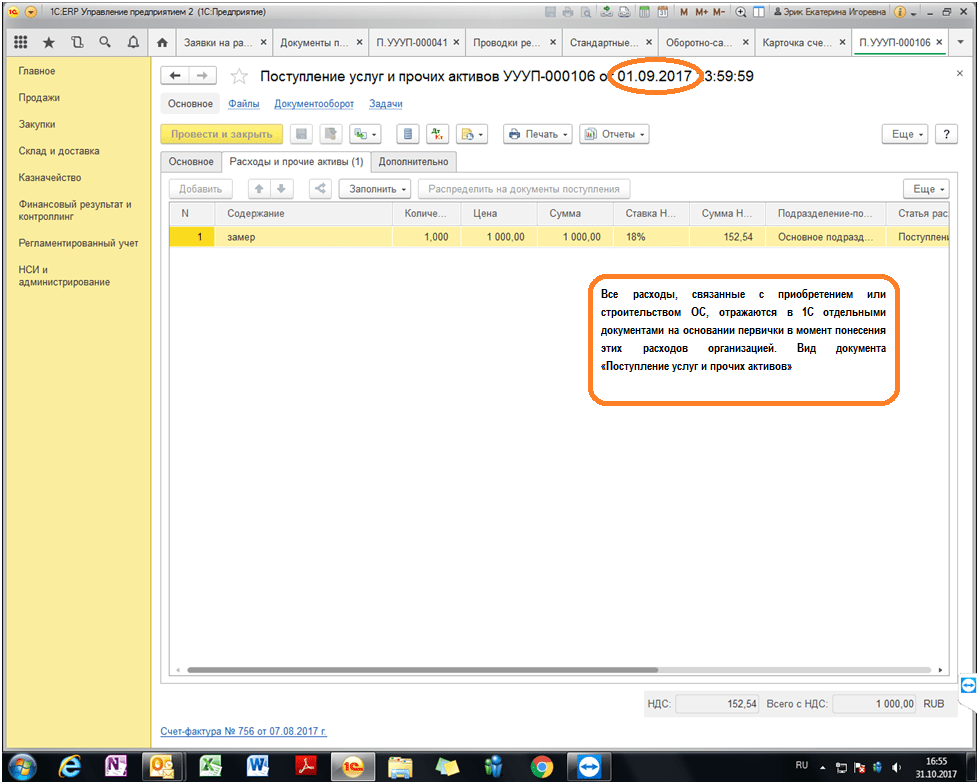

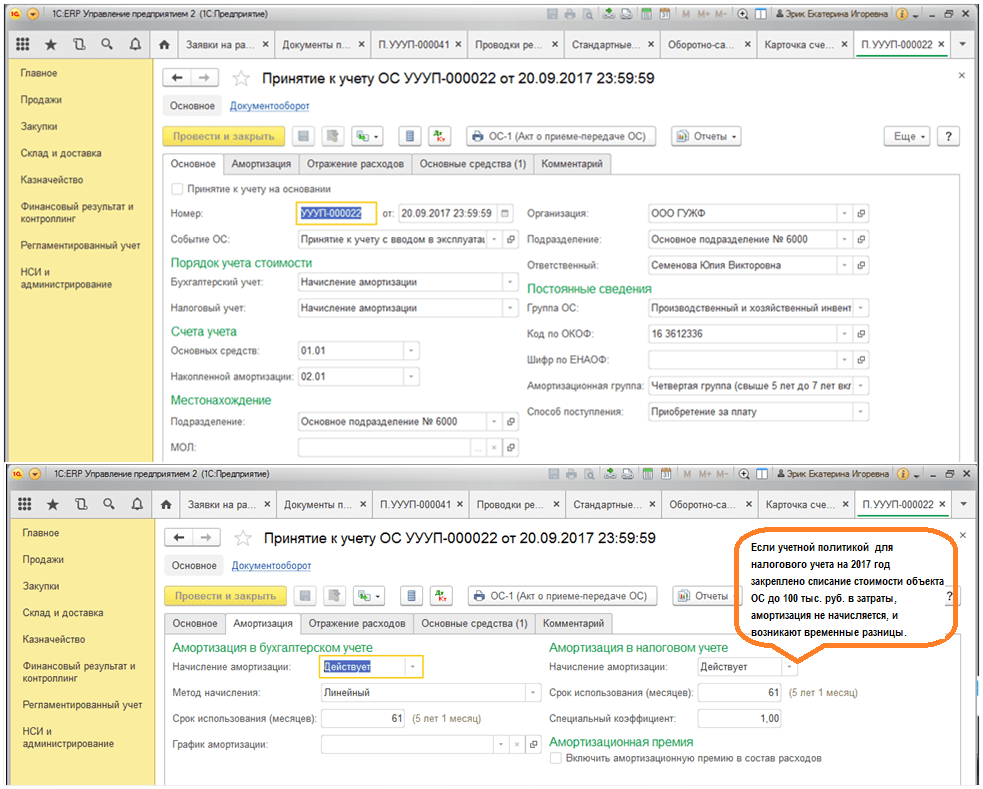

Пример формирования стоимости ОС в бухгалтерском учете на базе 1С ЕРП версия 8.3 представлен ниже:

После того как специалист компании подсчитает итоговую величину первоначальной стоимости ОС, такой объект можно принимать к учету. Для этого компании следует оформить , после чего открыть по объекту специальную .

ВАЖНО! Компании следует знать, что даже если ОС необходимо зарегистрировать в органах госвласти, данная процедура не будет влиять на момент принятия к бухучету. Такой момент в любом случае наступает на дату, когда определена первоначальная стоимость объекта ОС.

Амортизация и переоценка ОС в бухучете

ОС фирма в течение времени эксплуатации амортизирует, т. е. постепенно переносит его стоимость на счет 02.

ОБРАТИТЕ ВНИМАНИЕ! Амортизация в учете по используемому ОС не должна прерываться. Исключение существует лишь для законсервированных более чем на 3 месяца ОС, а также для ОС, восстановление которых должно продлиться дольше 12 месяцев (пп. 17, 23 ПБУ 6/01).

Вместе с тем специалистам по учету следует помнить, что некоторые категории ОС не нужно амортизировать. К ним относятся, к примеру, земельные участки.

Также у фирмы есть право производить переоценку своих ОС, т. е. производить перерасчет как стоимости ОС, так и сумм ранее начисленной амортизации. Это следует из п. 15 ПБУ 6/01. Такая переоценка должна осуществляться на конец каждого года. При этом результаты переоценки (значение дооценки или уценки) могут, как влиять на финансовые результаты компании, так и увеличивать/уменьшать добавочный капитал фирмы.

Подробнее о переоценке ОС см. в статье .

Организация бухгалтерского учета при продаже ОС

Если компания решает продать ОС, то у специалиста по бухучету возникает задача корректно показать факт продажи в бухгалтерской отчетности. Какие бухгалтерские последствия влечет за собой продажа ОС?

1. На дату продажи (перехода прав собственности к новому хозяину) компании-продавцу следует отразить доход. Такой доход учитывается в составе прочих и аккумулируется на счете 91 (по кредиту).

ВАЖНО! Доходом выступает только чистая цена продажи, без НДС. Однако на счет 91 сначала зачисляется весь доход, после чего сумма НДС по ОС отражается проводкой по дебету счета 91 в корреспонденции со счетом 68.

2. Продажа ОС влечет за собой необходимость отнесения остаточной стоимости по такому ОС на прочие расходы фирмы.

Об особенностях бухучета продажи ОС узнайте .

В части документального оформления продажи ОС компании следует помнить, что факт передачи ОС покупателю фиксируется актом приемки-передачи.

Что важно помнить при продаже недостроенных объектов

На практике нередко возникают случаи, когда компания решает продать недостроенное будущее ОС, к примеру, склад или здание. Здесь также следует помнить некоторые особенности бухучета.

В частности, доходы от продажи таких недостроенных объектов также считаются прочими доходами и относятся на кредит счета 91 в той сумме, которую за объект заплатил покупатель.

Однако, поскольку недостроенный объект еще не был признан фирмой в качестве ОС, он не имеет сформированной первоначальной стоимости. Возникает вопрос, что следует включать в расходы.

ВАЖНО! Как на то указывают пп. 11, 14.1, 16, 19 ПБУ 10/99, утвержденного приказом Минфина РФ от 06.05.1999 № 33н, в данной ситуации в прочие расходы (дебет счета 91) фирме следует включить те затраты, которые она уже понесла в связи со строительством ОС (фактически сложившаяся на дату продажи стоимость объекта), а также, если актуально, сопутствующие продаже затраты (к примеру, на гонорар посреднику и др.).

Как и в случае с продажей ОС, при реализации недостроенного объекта доход возникает (и показывается в отчетности) на дату, когда права собственности перешли к приобретателю.

Нюансы бухучета передачи ОС в уставный капитал ООО

Если фирма решила передать свое бывшее ОС в уставный капитал другой организации, следует помнить, что такую передачу также необходимо оформить соответствующим актом. Он может быть составлен как в свободной форме, так и с использованием шаблона по форме ОС-1. При этом важно, чтобы в таком акте была отражена остаточная стоимость ОС, а также величина НДС, который фирма должна будет восстановить в связи с передачей ОС в качестве вклада в УК иной компании.

Далее. Переданное ОС оценивается участниками принимающей организации для определения размера вклада, осуществленного таким ОС. Поэтому компании важно понимать, что если участники оценят ОС по стоимости, превышающей его учетную стоимость, то разницу фирма отнесет на свои доходы (кредит счета 91 в корреспонденции с дебетом счета 76, предназначенным для учета задолженности фирмы по вкладу в УК сторонней компании). В обратном случае, если акционеры оценили ОС в меньшем размере, чем то было указанно в бухгалтерских документах фирмы, получается, что фактически задолженность по вкладу в УК погашена не до конца. Поэтому разницу следует включить в состав прочих расходов и списать на дебет счета 91.

Начислять ли амортизацию на ОС, полученный в качестве взноса в УК, читайте .

Ликвидация ОС в бухучете

Ликвидация ОС имеет некоторые особенности в плане бухучета.

Во-первых, поскольку дохода за выбывшее ОС получено фирмой не было, компания должна будет показать в учете только расходы. К расходам (отражаемым по дебету счета 91) в данном случае будут относиться следующие:

- остаточная стоимость ликвидируемого ОС;

- сумма затрат на работы (как собственные, так и выполненные третьими лицами), которые непосредственно сопутствовали ликвидации ОС;

- величина НДС, который фирме пришлось восстановить в связи с ликвидацией ОС.

Какие проводки составляются при выбытии объекта ОС см . в материале .

Во-вторых, специалистам, ответственным за бухучет ОС, не следует забывать, что в результате ликвидации фирма получает какие-либо новые материальные запасы. Их необходимо учесть на счете 10 (по дебету) в корреспонденции с увеличением прочего дохода фирмы (кредит 91).

О том, как учесть издержки при ликвидации ОС, читайте .

Итоги

Бухгалтерский учет основных средств в 2017-2018 годах в большинстве своем следует осуществлять в том же порядке, что и ранее. А именно принимать к учету ОС на дату доведения до состояния готовности к эксплуатации. Впоследствии при продаже ОС полученное вознаграждение включается в доходы, а остаточная стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов. При этом специалистам важно помнить: несмотря на то, что в налоговом учете стоимостной критерий для признания объекта ОС увеличился до 100 000 руб., в бухгалтерском учете он не изменился и по-прежнему составляет 40 000 руб.

О налоговом учете основных средств мы рассказывали в . В этом материале расскажем о синтетическом и аналитическом учете основных средств.

Основные средства в бухгалтерском учете

В соответствии с ПБУ 6/01 «Учет основных средств» актив принимается к бухгалтерскому учету в составе основных средств при одновременном выполнении следующих условий (п. 4):

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение или пользование;

- объект предназначен для использования в течение длительного времени, т. е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу объекта;

- объект способен приносить организации экономические выгоды в будущем.

При этом не являются основными средствами (п. 3 ПБУ 6/01):

- машины, оборудование и иные аналогичные предметы, которые числятся на складах организаций-изготовителей как готовые изделия или на складах торговых организаций как товары;

- предметы, сданные в монтаж или подлежащие монтажу, находящиеся в пути;

- капитальные и финансовые вложения.

Единицей бухгалтерского учета основных средств является инвентарный объект (п. 6 ПБУ 6/01). Так обеспечивается аналитический учет основных средств.

Основные средства в бухгалтерском учете 2017 стоимостью за единицу 40 000 рублей или менее ПБУ по учету основных средств 6/01 позволяет учитывать в составе МПЗ (п. 5 ПБУ 6/01). Стоимостной критерий каждая организация утверждает самостоятельно в своей .

Организация учета основных средств

Порядок организации бухучета основных средств в соответствии с ПБУ 6/01 установлен Методическими указаниями по бухгалтерскому учету основных средств (утв. Приказом Минфина от 13.10.2003 № 91н).

Можно сказать, что учет основных средств и нематериальных активов в целом характеризуется единством подходов. В учете этих объектов прослеживается общность принципов первоначальной и последующей оценки, амортизации, учета поступления и выбытия. При этом, тем не менее, синтетический учет основных средств ведется на обособленном счете 01 «Основные средства», а нематериальных активов - на счете 04 «Нематериальные активы» (). Поэтому принятие к учету основных средств отражается как Дебет счета 01 - Кредит счета 08 «Вложения во внеоборотные активы», а поступление НМА - Дебет счета 04 - Кредит счета 08. Ответы на вопросы, как вести учет поступления и выбытия основных средств содержатся не только в ПБУ 6/01, Методических указаниях, но и Инструкции по применению плана счетов бухгалтерского учета (Приказ Минфина от 31.10.2000 № 94н).

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости (п. 7 ПБУ 6/01). А вот порядок ее определения зависит от того, как объект основных средств поступил в организацию (за плату, безвозмездно, в обмен на другое имущество и т.д.). Как определить первоначальную стоимость в таких случаях, указано в п.п.8 — 11 ПБУ 6/01 .

Наряду с вопросами учета поступления и выбытия основных средств особый интерес представляет их амортизация, о чем мы рассказывали .

Типовые проводки по счету 01 при учете поступления основных средств, учете выбытия основных средств, на счете 02 при их амортизации, а также бухгалтерские записи по переоценке мы рассматривали в .

Напомним также, что учет аренды основных средств ведется обособленно. Учет арендованных основных средств у арендатора ведется за балансом на счете 001 «Арендованные основные средства», а у арендодателя, как правило, - на отдельном субсчете к счету 01.