Понятие и виды чеков. Расчеты чеками

Владельцы расчетных счетов, независимо от того, юридические лица это или ИП, могут получить наличные средства в банке только при наличии денежного чека. Этот документ является частью чековой книжки, которую выдает банк своему клиенту, при том условии, что от того поступил соответствующий запрос. Чековые книжки используют в работе банки как государственного, так и частного сектора.

ФАЙЛЫ

Правила обращения с чековыми книжками и денежными чеками

Чековая книжка — документ, который требует очень бережного с собой обращения. Она выписывается на конкретное юридическое лицо или ИП, пользование ею сторонними организациями или физическими лицами без нотариально заверенной доверенности со стороны ее держателя строжайше запрещено.

Книжку следует хранить в специально отведенном месте, закрытом от доступа посторонних людей (желательно в сейфе).

Пользоваться чековыми книжками могут только руководитель предприятия и уполномоченные его отдельным распоряжением сотрудники (например, замдиректора и главный бухгалтер).

Для чего можно снимать наличные средства

Юридические лица все расчетные операции по договорам между собой должны проводить строго по счетам.

При этом некоторые потребности предприятий и организаций можно решить и при помощи наличных средств (например, сделать покупку различных хозяйственных, бытовых, канцелярских принадлежностей, произвести выдачу заработной платы, командировочных, материальной помощи и т.п.). Именно на эти цели и может снять с расчетного счета деньги директор компании или его представитель.

Как правильно пользоваться книжкой

Чековая книжка содержит несколько десятков абсолютно идентичных денежных чеков. При необходимости снять «наличку» сотрудник организации должен заполнить чек. При этом оставлять бланки незаполненными нельзя – их следует оформлять строго по порядку, расположенному в книжке.

Основную информацию можно вносить в чек как в офисе компании, так и в самом банке.

Подпись и печать на чеке нужно ставить только в присутствии банковского специалиста, который сверит их с имеющимися у него в распоряжении образцами подписи и печати представителя фирмы (при этом использование факсимильных подписей запрещено).

Если автограф не будет совпадать «один в один» или оттиск печати будет не слишком четким, придется заполнить новый чек и поставить подпись и штамп еще раз.

Деньги по чеку выдаются только представителю организации или доверенному лицу строго при наличии документа, удостоверяющего личность.

Можно ли допускать в чеке исправления

Никакие ошибки, неточности и исправления в чеке абсолютно недопустимы.

Любые помарки делают документ испорченным, поэтому если что-то такое все же случилось, следует оставить данный чек и перейти к заполнению другого. Чек с ошибками надо перечеркнуть и сделать пометку о том, что он испорчен или аннулирован.

Основные моменты заполнения денежного чека

Чек состоит из двух частей:

- чек, который специалист кредитного учреждения отрывает и оставляет у себя;

- корешок (он остается в книжке).

Информация в них практически идентична, единственное, что в корешке она несколько сжата по объему и касается только основных моментов (кто, когда и сколько снял наличности).

Заполнять чек можно исключительно шариковой ручкой синего цвета (никакие оттеночные цвета в большинстве банков не допускаются, не говоря уж о красных, черных пастах или карандашах).

Обязательно ли ставить печать

До недавнего времени юридические лица по закону должны были использовать в своей работе печати и штампы. Но с 2016 года все изменилось – теперь предприятия и организации, как ранее и ИП имеют полное право не штамповать свои документы при помощи штемпельных изделий. Применение печатей необходимо лишь в тех случаях, когда это норма закреплена внутренними нормативно-правовыми актами компании.

Данное правило распространяется и на чековые книжки – проштамповывать их нужно только тогда, когда в карточке с образцами подписей и печати стоит оттиск печати предприятия (если его нет, то там просто ставится пометка «б/п», что означает «без печати»).

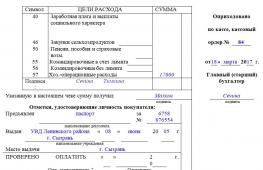

Образец заполнения денежного чека

Заполнение лицевой стороны бланка

На первой странице чека сначала следует оформить корешок (слева), который, как уже говорилось выше, остается у держателя расчетного счета на руках (в чековой книжке). Сюда вносятся:

- сумма (цифрами и до копеек),

- дата получения (число, месяц (прописью), год),

- фамилия и инициалы лица, которое получает деньги.

В строках под словом «Подписи» расписываются работники банковского учреждения. Ниже проставляется дата получения чека и подпись получателя.

Левая сторона бланка после заполнения передается в банк.

- Сначала здесь пишется название организации или ИП (строго в соответствии с учредительными бумагами или свидетельством о регистрации).

- Затем – номер расчетного счета чекодателя и сумма, которую владелец счета желает получить (в сумме между цифрами не должно быть никаких пробелов, цифры надо написать максимально плотно другу к другу и при этом разборчиво, в пустое место поставить прочерк).

- Далее указывается населенный пункт, в котором происходит выдача средств, дата и название банка.

- Ниже вписывается, кому именно выдаются деньги — фамилию, имя, отчество получателя нужно указать полностью, затем прописью внести требуемую сумму (при этом в оставшееся свободным место следует опять же поставить прочерк, чтобы никто ничего не мог дописать).

- Затем всю внесенную информацию, после проверки, заверяют своими подписями сотрудники банка.

Заполнение второй страницы бланка

Вторая страница документа включает в себя таблицу, где нужно отметить цели, на которые планируется потратить полученные средства.

Если сумма большая и целей сразу несколько, то ее следует разнести в нужных объемах по соответствующим строкам.

Затем получатель денег ставит под таблицей свою подпись. В завершение в чек вносятся сведения из документа, удостоверяющего личность (его серию, номер, дату и место выдачи и т.д.).

Это чеки, применяемые для безналичных расчетов. Расчетный чек - это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы с его счета на счет получателя средств (чекодержателя). Расчетный чек, как и , оформляется плательщиком, но в отличие от платежного поручения чек передается плательщиком предприятию-получателю платежа в момент совершения хозяйственной операции, который и предъявляет чек в свой банк для оплаты.

Чек оплачивается плательщиком за счет денежных средств чекодателя.

Чекодатель не вправе отозвать чек до истечения установленного срока для его предъявления к оплате.

Представление чека в банк, обслуживающий чекодержателя, для получения платежа считается предъявлением чека к оплате.

Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека. Порядок возложения убытков, возникших вследствие оплаты плательщиком подложного, похищенного или утраченного чека, регулируется законодательством.

Бланки чеков являются бланками строгой отчетности и учитываются в банках на внебалансовом счете №91207 «Бланки строгой отчетности».

Хранение бланков чеков банками осуществляется в порядке, установленном нормативными актами Банка России.

Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

В качестве плательщика по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков.

Выдача чека не погашает денежного обязательства, во исполнение которого он выдан.

Порядок и условия использования чеков в платежном обороте регулируются статьями 877 – 885 Гражданского кодекса Российской Федерации (далее ГК РФ), а в части, им не урегулированной, другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Следовательно, чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем - юридическое лицо, в пользу которого выдан чек, плательщиком - банк, в котором находятся денежные средства чекодателя.

Чек должен содержать:

· наименование «чек», включенное в текст документа;

· поручение плательщику выплатить определенную денежную сумму;

· наименование плательщика и указание счета, с которого должен быть произведен платеж;

· указание валюты платежа;

· указание даты и места составления чека;

· подпись лица, выписавшего чек, - чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека.

Указание о процентах считается ненаписанным.

Форма чека и порядок его заполнения определяются законом и установленными, в соответствии с ним, банковскими правилами.

Чек оплачивается за счет средств чекодателя.

В случае депонирования средств, порядок и условия депонирования средств для покрытия чека, устанавливаются банковскими правилами.

Чек подлежит оплате плательщиком при условии предъявления его к оплате в срок, установленный законом.

Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека, а также в том, что предъявитель чека является уполномоченным по нему лицом.

При оплате индоссированного чека плательщик обязан проверить правильность индоссаментов, но не подписи индоссантов.

Убытки, возникшие вследствие оплаты плательщиком подложного, похищенного или утраченного чека, возлагаются на плательщика или чекодателя в зависимости от того, по чьей вине они были причинены.

Лицо, оплатившее чек, вправе потребовать передачи ему чека с распиской в получении платежа.

Для осуществления безналичных расчетов могут применяться чеки, выпускаемые кредитными организациями.

Чеки кредитных организаций могут использоваться клиентами кредитной организации, выпускающей эти чеки, а также в межбанковских расчетах при наличии корреспондентских отношений.

Чеки, выпускаемые кредитными организациями, не применяются для расчетов через подразделения расчетной сети Банка России.

Чек должен содержать все обязательные реквизиты, установленные частью второй ГК РФ, а также может содержать дополнительные реквизиты, определяемые спецификой банковской деятельности и налоговым законодательством. Форма чека определяется кредитной организацией самостоятельно.

В случае, когда сфера обращения чеков ограничивается кредитной организацией и ее клиентами, чеки используются на основании договора о расчетах чеками, заключаемого между кредитной организацией и клиентом.

Чеки, выпускаемые кредитными организациями, могут применяться в межбанковских расчетах на основании договоров, заключаемых с клиентами, и межбанковских соглашений о расчетах чеками в соответствии с внутрибанковскими правилами проведения операций с чеками, разрабатываемыми кредитными организациями и определяющими порядок и условия использования чеков.

Межбанковское соглашение о расчетах чеками может предусматривать:

· условия обращения чеков при осуществлении расчетов;

· порядок открытия и ведения счетов, на которых учитываются операции с чеками;

· состав, способы и сроки передачи информации, связанной с обращением чеков;

· порядок подкрепления счетов кредитных организаций - участников расчетов;

· обязательства и ответственность кредитных организаций - участников расчетов;

· порядок изменения и расторжения соглашения.

Внутрибанковские правила проведения операций с чеками, определяющие порядок и условия их использования, должны предусматривать:

· форму чека, перечень его реквизитов (обязательных, дополнительных) и порядок заполнения чека;

· перечень участников расчетов данными чеками;

· срок предъявления чеков к оплате;

· условия оплаты чеков;

· ведение расчетов и состав операций по чекообороту;

· бухгалтерское оформление операций с чеками;

· порядок архивирования чеков.

Передача прав по чеку производится в порядке, установленном статьей 146 ГК РФ:

«1. Для передачи другому лицу прав, удостоверенных ценной бумагой на предъявителя, достаточно вручения ценной бумаги этому лицу.

2. Права, удостоверенные именной ценной бумагой, передаются в порядке, установленном для уступки требований (цессии). В соответствии со статьей 390 настоящего Кодекса лицо, передающее право по ценной бумаге, несет ответственность за недействительность соответствующего требования, но не за его неисполнение.

3. Права по ордерной ценной бумаге передаются путем совершения на этой бумаге передаточной надписи - индоссамента. Индоссант несет ответственность не только за существование права, но и за его осуществление.

Индоссамент, совершенный на ценной бумаге, переносит все права, удостоверенные ценной бумагой, на лицо, которому или приказу которого передаются права по ценной бумаге, - индоссата. Индоссамент может быть бланковым (без указания лица, которому должно быть произведено исполнение) или ордерным (с указанием лица, которому или приказу которого должно быть произведено исполнение).

Индоссамент может быть ограничен только поручением осуществлять права, удостоверенные ценной бумагой, без передачи этих прав индоссату (препоручительный индоссамент). В этом случае индоссат выступает в качестве представителя».

Именной чек не подлежит передаче.

В переводном чеке индоссамент на плательщика имеет силу расписки за получение платежа.

Индоссамент, совершенный плательщиком, является недействительным.

Лицо, владеющее переводным чеком, полученным по индоссаменту, считается его законным владельцем, если оно основывает свое право на непрерывном ряде индоссаментов.

Платеж по чеку может быть гарантирован полностью или частично посредством аваля.

Гарантия платежа по чеку (аваль) может даваться любым лицом, за исключением плательщика.

Аваль проставляется на лицевой стороне чека или на дополнительном листе путем надписи «считать за аваль» и указания, кем и за кого он дан. Если не указано, за кого он дан, то считается, что аваль дан за чекодателя.

Аваль подписывается авалистом с указанием места его жительства и даты совершения надписи, а если авалистом является юридическое лицо, места его нахождения и даты совершения надписи.

Авалист отвечает так же, как и тот, за кого он дал аваль.

Его обязательство действительно даже в том случае, если обязательство, которое он гарантировал, окажется недействительным по какому бы то ни было основанию, иному, чем несоблюдение формы.

Авалист, оплативший чек, приобретает права, вытекающие из чека, против того, за кого он дал гарантию, и против тех, кто обязан перед последним.

Как было отмечено выше, на основании статьи 881 ГК РФ платеж по чеку может быть гарантирован полностью или частично посредством аваля, то есть поручительством по чеку. Лицо, его совершающее, - авалист (как правило, банк) принимает ответственность за выполнение обязательства по чеку со стороны чекодателя. Авалистом не может быть плательщик.

Преимущество расчетов чеками перед расчетами платежными поручениями состоит в том, что покупатель, удостоверившись в соответствии продукции своим требованиям, простым обменом подтверждающих отгрузку товара документов на чек, рассчитывается сразу же с поставщиком чеком. При расчетах платежными поручениями такой возможности максимального приближения платежа к моменту получения товара нет.

Представление чека в банк, обслуживающий чекодержателя, на инкассо для получения платежа считается предъявлением чека к платежу.

Оплата чека производится в порядке, установленном статьей 875 ГК РФ:

«1. При отсутствии какого-либо документа или несоответствии документов по внешним признакам инкассовому поручению исполняющий банк обязан немедленно известить об этом лицо, от которого было получено инкассовое поручение. В случае неустранения указанных недостатков банк вправе возвратить документы без исполнения.

2. Документы представляются плательщику в той форме, в которой они получены, за исключением отметок и надписей банков, необходимых для оформления инкассовой операции.

3. Если документы подлежат оплате по предъявлении, исполняющий банк должен сделать представление к платежу немедленно по получении инкассового поручения.

Если документы подлежат оплате в иной срок, исполняющий банк должен для получения акцепта плательщика представить документы к акцепту немедленно по получении инкассового поручения, а требование платежа должно быть сделано не позднее дня наступления указанного в документе срока платежа.

4. Частичные платежи могут быть приняты в случаях, когда это установлено банковскими правилами, либо при наличии специального разрешения в инкассовом поручении.

5. Полученные (инкассированные) суммы должны быть немедленно переданы исполняющим банком в распоряжение банку-эмитенту, который обязан зачислить эти суммы на счет клиента. Исполняющий банк вправе удержать из инкассированных сумм причитающиеся ему вознаграждение и возмещение расходов».

Зачисление средств по инкассированному чеку на счет чекодержателя производится после получения платежа от плательщика, если иное не предусмотрено договором между чекодержателем и банком.

Отказ от оплаты чека должен быть удостоверен одним из следующих способов:

· совершением нотариусом протеста либо составлением равнозначного акта в порядке, установленном законом;

· отметкой плательщика на чеке об отказе в его оплате с указанием даты представления чека к оплате;

· отметкой инкассирующего банка с указанием даты о том, что чек своевременно выставлен и не оплачен.

Протест или равнозначный акт должен быть совершен до истечения срока для предъявления чека.

Если предъявление чека имело место в последний день срока, протест или равнозначный акт может быть совершен в следующий рабочий день.

Чекодержатель обязан известить своего индоссанта и чекодателя о неплатеже в течение двух рабочих дней, следующих за днем совершения протеста или равнозначного акта.

Каждый индоссант должен в течение двух рабочих дней, следующих за днем получения им извещения, довести до сведения своего индоссанта полученное им извещение. В тот же срок направляется извещение тому, кто дал аваль за это лицо.

Не пославший извещение в указанный срок не теряет своих прав. Он возмещает убытки, которые могут произойти вследствие неизвещения о неоплате чека. Размер возмещаемых убытков не может превышать сумму чека.

Статьями 884 - 885 ГК РФ установлена ответственность обязанных по чеку лиц.

Независимо от того, кто является чекодержателем, он вправе получить:

· сумму, указанную в чеке;

· сумму издержек, связанных с получением оплаты по чеку;

· проценты на сумму чека, равные ставке рефинансирования, установленной Центральным Банком Российской Федерации (статья 395 ГК РФ).

В случае, если банк отказывается от оплаты чека, то это можно удостоверить либо протестом нотариуса, либо отметкой плательщика об отказе с указанием даты предъявления чека, либо отметкой инкассирующего банка (с указанием даты) о том, что чек своевременно выставлен и не оплачен. Причем эти действия должны быть произведены до истечения срока для предъявления чека.

В соответствии со статьей 884 ГК РФ чекодержатель должен оповестить чекодателя и всех индоссантов о неплатеже. При этом чекодержатель вправе по своему выбору предъявить иск одному, нескольким или всем обязанным по чеку лицам. Такое же право принадлежит обязанному по чеку лицу после того, как оно оплатило чек (пункт 2 статья 885 ГК РФ).

Чекодержатель вправе потребовать от указанных лиц оплаты суммы чека, своих издержек на получение оплаты, а также процентов в соответствии с пунктом 1 статьи 395 ГК РФ:

«1. За пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующей в месте жительства кредитора, а если кредитором является юридическое лицо, в месте его нахождения учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части. При взыскании долга в судебном порядке суд может удовлетворить требование кредитора, исходя из учетной ставки банковского процента на день предъявления иска или на день вынесения решения. Эти правила применяются, если иной размер процентов не установлен законом или договором.

2. Если убытки, причиненные кредитору неправомерным пользованием его денежными средствами, превышают сумму процентов, причитающуюся ему на основании пункта 1 настоящей статьи, он вправе требовать от должника возмещения убытков в части, превышающей эту сумму.

3. Проценты за пользование чужими средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными правовыми актами или договором не установлен для начисления процентов более короткий срок».

Для требований, вытекающих из неоплаты чека, пункт 3 статьи 885 ГК РФ устанавливает сокращенный . Иск чекодержателя к обязанным по чеку лицам может быть предъявлен в течение шести месяцев со дня окончания срока предъявления чека к платежу.

Регрессные иски обязанных лиц друг к другу погашаются с истечением шести месяцев со дня, когда соответствующее обязанное лицо удовлетворило требование, или со дня предъявления к нему иска.

Обратите внимание на Определение Конституционного Суда Российской Федерации от 19 апреля 2001 года №99-О и Определение Конституционного Суда Российской Федерации от 7 февраля 2002 года №30-О.

Риск неплатежа по чеку выше, чем, например, при банковском переводе, поэтому чекодержатель может потребовать предоставления дополнительных гарантий его оплаты.

Поскольку акцепт чека запрещен законом, банк не несет ответственности за его оплату.

Более подробно с вопросами, касающимися безналичных расчетов, Вы можете познакомиться в книге ЗАО «BKR-Интерком-Аудит» «Безналичные расчеты».

Суть расчетов чеками заключается в том, что по заявлению фирмы обслуживающий ее банк предоставляет ей чековую книжку специального образца с определенным набором отрывных чеков. Книжки выдаются на определенный срок и общую сумму платежа.

Чековые книжки бывают двух типов: лимитированные и нелимитированные.

Нелимитированная книжка не предусматривает депонирования денежных средств. В этом случае покрытием чека в банке служат средства на соответствующем счете чекодателя, но не свыше суммы, гарантированной банком по согласованию с чекодателем при выдаче чековой книжки. Банк может гарантировать чекодателю при временном отсутствии средств на его счете оплату чеков за счет средств банка.

В России, в отличие от международной практики, чековая форма безналичных расчетов менее распространена. Порядок и условия использования чеков в платежном обороте регулируются Гражданским кодексом РФ, а в части, им не урегулированной, - другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя обслуживающему его банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является юридическое или физическое лицо, имеющее денежные средства в банке, которыми оно вправе распоряжаться путем выставления чеков. Чекодержателем является юридическое или физическое лицо, в пользу которого выдан чек, плательщиком - банк, в котором находятся денежные средства чекодателя. Вместе с чеками банк обязан выдать фирме-клиенту чековую карточку (идентификационную карточку). Она выдается в одном экземпляре и идентифицирует чекодателя по каждому выданному им чеку. На лицевой стороне этой карточки указываются: наименование банка и его местонахождение; название "чековая карточка", наименование фирмы-клиента; подпись чекодателя; номер счета чекодателя; а на оборотной - условия оплаты чеков банком и проставляются печать и подпись ответственного работника банка.

Чек должен быть предъявлен указанному в чеке плательщику в течение срока действия чека. Отзыв чека до истечения срока для его предъявления не допускается. Выдача чека не погашает денежного обязательства, во исполнение которого он выдан. Чек должен содержать следующие обязательные реквизиты:

- наименование "чек", включенное в текст документа;

- поручение плательщику выплатить определенную денежную сумму;

- наименование плательщика и указание счета, с которого должен быть произведен платеж;

- указание валюты платежа;

- указание даты и места составления чека;

- подпись лица, выписавшего чек, - чекодателя. Отсутствие в документе какого-либо из указанных реквизитов лишает его законности. Чек, не содержащий указания места его составления, рассматривается как подписанный в месте нахождения чекодателя.

Банки гарантируют оплату чеков при соблюдении следующих условий:

- чек выписан на сумму не более указанной на его оборотной стороне и в чековой карточке;

- подпись чекодателя должна соответствовать образцу подписи, проставленной на чековой карточке;

- номер счета фирмы-чекодателя, указанный в чеке, должен соответствовать номеру, указанному на чековой карточке;

- идентификация чекодателя осуществляется путем сравнения его паспортных данных с данными, указанными в чековой карточке;

- чек должен быть оплачен в полной сумме, на которую он выписан, без какой-либо комиссии.

Фирма, принимающая в оплату чеки, обязана проверить соблюдение перечисленных условий.

Чек оплачивается за счет средств чекодателя. Принимая к оплате чек, банк-плательщик обязан удостовериться в подлинности чека, а также в том, что предъявитель чека является уполномоченным по нему лицом.

Убытки, возникшие вследствие оплаты плательщиком подложного, похищенного или утраченного чека, возлагаются на плательщика или чекодателя в зависимости от того, по чьей вине они были причинены.

Права по чеку могут быть переданы, за исключением именного чека, который не подлежит передаче. В переводном чеке индоссамент на плательщика имеет силу расписки за получение платежа. Индоссамент, совершенный плательщиком, является недействительным. Лицо, владеющее переводным чеком, полученным по индоссаменту, считается его законным владельцем, если оно основывает свое право на непрерывном ряде индоссаментов. При оплате индоссированного чека плательщик обязан проверить правильность индоссаментов, но не подписи индоссантов.

Согласно ст. 881 ГК РФ платеж по чеку может быть гарантирован полностью или частично посредством аваля. Гарантия платежа по чеку (аваль) может даваться любым лицом, за исключением плательщика. Аваль проставляется на лицевой стороне чека или на дополнительном листе путем надписи "считать за аваль" и указания, кем и за кого он дан. Если не указано, за кого он дан, то считается, что аваль дан за чекодателя.

Аваль подписывается авалистом с указанием места его жительства и даты совершения надписи, а если авалистом является юридическое лицо - места его нахождения и даты совершения надписи. Авалист несет такую же ответственность, как и тот, за кого он дал аваль. Его обязательство действительно даже в том случае, если обязательство, которое он гарантировал, окажется недействительным по какому бы то ни было основанию - иному, чем несоблюдение формы. Авалист, оплативший чек, приобретает права, вытекающие из чека, против того, за кого он дал гарантию, и против тех, кто обязан перед последним.

Представление чека в банк, обслуживающий чекодержателя, на инкассо для получения платежа считается предъявлением чека к платежу. Зачисление средств по инкассированному чеку на счет чекодержателя производится после получения платежа от плательщика, если иное не предусмотрено договором между чекодержателем и банком.

Иск чекодержателя к обязанным по чеку лицам может быть предъявлен в течение шести месяцев со дня окончания срока предъявления чека к платежу.

Сегодня все большею популярностью пользуется такое понятие, как чек. С его помощью можно не только платить по счетам, но и совершать оплату товаров и услуг. Подробнее о том, какими бывают виды чеков, а также о принципе их работы мы и расскажем в данной публикации.

Общее понятие о чеках и книжках

Как чудесно наблюдать с экрана телевизора, когда состоятельный иностранный гражданин платит за гостиничный номер или прочие услуги чеком из красивой книжки. Другое дело, что об этом понятии мало кто знает. В особенности многих смущают подробности оформления данной операции. Мы же со своей стороны постараемся пролить свет.

Итак, рассмотрим подробнее понятие, виды чека и общую характеристику данной Чековая форма подразумевает использование определенных ценных бумаг, находящихся в распоряжении плательщика.

Причем все чеки хранятся в специальной книжке. С ее помощью чекодержатель может выполнить оплату в пользу чекополучателя на указанную в нем сумму. Примечательно, что в качестве банка отправителя может выступать лишь та финансовая организация, в которой у чекодателя ранее был открыт счет. Именно с него в дальнейшем и будут списываться средства, но ровно на ту сумму, которая указана в чеке.

Какую информацию должен содержать чек?

Рассматривая подробнее виды чеков, нельзя не сказать о той информации, которую они обязательно должны содержать. Так, в них указываются следующие сведения:

- наименование документа (разновидность чека);

- сумма к оплате;

- сведения о плательщике с указанием номера его счета (именно с него в дальнейшем и будет выполнен платеж);

- валюта для оплаты;

- место, где был составлен чек и дату его заполнения;

- подпись чекодателя.

Примечательно, что при отсутствии хотя бы одного из необходимых пунктов, чек теряет свою изначальную ценность. Подробнее о том, какими бывают виды банковских чеков, мы расскажем дальше.

Какими бывают чеки?

В общей сложности виды чеков можно разделить на две большие группы: переводные (ордерные) и именные. Как правило, на именных чеках указывается имя чекодержателя. Переводной или ордерный - в свою очередь может быть выписан в пользу другого лица. При этом, если сумма на чеке будет выплачиваться наличными деньгами, то такие ценные бумаги называются кассовыми или денежными.

Если же в одной из граф документа присутствует пометка «расчетный», то его нельзя получить наличными. Однако данную сумму можно списать по безналичному расчету. Выполняется данная процедура со счета владельца книжки. А вот перечислить деньги реально исключительно на счет предъявителя. Такие операции называются расчетными. Причем если при заполнении документа был указан номер конкретного счета, то чекополучатель имеет право сделать перевод средств только на него.

Помимо этого, осуществляются расчеты чеками (виды чеков и общее понятие о них можно найти в нашей статье) на получателя. В отличие от предыдущих разновидностей ценных бумаг, эти - выписываются без указания чекополучателя. Позднее, когда владелец книжки решает оплатить какие-либо услуги или товар, предоставленный частным лицом, в своем расчетном листе он указывает предполагаемого получателя.

Какие это кроссированные, предъявительские и ордерные чеки?

В свою очередь, виды банковских чеков можно разделить на кроссированные, предъявительские и ордерные. Кроссированная переводится как перечеркнутая. На ней может быть изображена косая черта (одна или две) либо присутствовать надпись. Однако встречаются и случаи, когда одновременно используется линия и надпись. Выполнять данное кроссирование могут как чекодатели, так и получатели.

Кроссирование бывает специальным и общим. В первом случае на таких ценных бумагах указывается название финансовой организации, отвечающей за выдачу книжки. Это означает, что обналичиванием или оплатой такого чека занимается именно тот банк, который и указывался при кроссировании. Во втором случае также упоминается наименование кредитного учреждения, но дополнительно внедряется новая пометка - «банк». Однако такие виды расчетных чеков не обналичиваются. Сумму, указанную на них, можно лишь перевести на счет получателя. Конечно, потом их можно обменять на отечественную валюту, но на это уйдет время.

Не стоит путать несколько идентичных понятий

Помимо ценных бумаг, в расчетах принимают участие и другие носители информации, которые схожи лишь названием. Так, например, в торговых точках встречаются кассовые чеки. Они представляют собой особую квитанцию, распечатанную на бумажном носителе.

Наиболее распространены такие виды чеков в магазине, супермаркете и прочих точках продаж товаров и услуг. Как правило, их распечатывают на особой ленте, исходящей из кассового аппарата.

На таком носителе указывается следующая информация:

- название магазина;

- адрес организации или филиала;

- цена приобретенного товара или услуги;

- правовая форма организации;

- номер чека;

- ИНН кассира или продавца;

- сумма с учетом налогов и сборов (часто также расписывается полученная сумма и размер выданной сдачи);

- время операции;

- электронный адрес или сайт организации;

- слова благодарности (Спасибо за покупку!).

Однако данные виды кассовых чеков выдают после получения от клиента наличных денег или выполнения его оплаты картой. Иногда их необходимо предъявить для получения уже оплаченного товара.

Разновидности кассовых чеков: какими они бывают?

В зависимости от своего назначения, а также разновидности товаров и услуг виды кассовых чеков условно разделяют на: бумажные и электронные. В первом случае клиент получает распечатанный на бумажном носителе чек, а во втором - лишь его электронную версию.

К слову, при получении электронного бланка его всегда можно плавно перевести в альтернативную бумажную версию. Но для этого его сначала нужно распечатать. Чек в электронном виде реально получить после оплаты картой или при использовании виртуальной валюты в интернет-магазинах.

Что представляет собой товарный чек?

Кроме вышеупомянутых, встречаются и другие чеков. В частности, к ним можно отнести бумажные носители, которые используют частные предприниматели для отчетности. В данном случае имеется в виду бланк товарного чека, являющийся прекрасным дополнением полученного ранее кассового документа (квитанции). Обычно он не относится к стандартным потому как выполняет вспомогательную функцию. Тем не менее в нем присутствует следующая информация:

- название и разновидность документа;

- контактные данные предпринимателя;

- даты получения;

- номер бланка;

- полный список товаров и услуг;

- сумма;

- подпись и полные данные ответственного лица, выдающего чек.

Примечательно, что в такой документ записывается информация о каждом из приобретенных товаров и услуг (с учетом его стоимости и веса). Для большего удобства различные виды операций с чеками записываются в соответствующую тетрадь учета или кассовую книгу.

Что можно делать с чеками?

Если говорить о стандартных ценных бумагах, помещенных в книжку, то с их помощью можно оплачивать товары и услуги. Благодаря бумажным носителям можно получить саму продукцию или сервис, но только после их полной оплаты. Кроме того, именно кассовый носитель поможет решить конфликтную ситуацию, например, если вы приобрели бракованное изделие или некачественную вещь. Либо произошла какая-то путаница с ценой. А товарные чеки помогают вести учет количества проданных товаров и считать конечную сумму.

Виды чеков в Сбербанке

Есть расчетные чеки и в Сбербанке. Здесь используются удостоверяющие право на получение определенной суммы (обычно она варьируется в пределах 10-100 000 рублей). Они выдаются на имя клиента, но только после внесения им денег на счет. Примечательно, что на одно имя в банковской организации может быть выдано не более одного чека. При желании данный документ можно переписать на имя другого клиента. Но в таком случае все права на него получает новый владелец.

Эти виды чеков могут:

- оплачиваться наличными в пользу физлиц;

- использоваться как оплата за товар или услугу;

- применятся с целью подтверждения оплаты за продукцию или сервис.

В Сбербанки ранее работали и так называемые дорожные чеки. О них говорим ниже.

Что представляют собой «тревел» или дорожные ценные бумаги?

Еще одной разновидностью платежных документов считаются дорожные чеки. Эти ценные бумаги обычно выпускаются турфирмами, банками, международными валютными системами и прочими финансовыми организациями. По сути, они являются своего рода расчетными документами, позволяющими купить ту или иную услугу, товар. Владельцем такого платежного носителя могут быть любые физические лица. При этом в момент совершения покупки будущий держатель такого документа обязан на нем поставить свою роспись.

Ситуация с оплатой в России и за рубежом

В отличие от большинства иностранных государств в РФ данные не распространены. Однако ими все же занимаются некоторые финансовые организации, например, ранее это был Сбербанк России. В данный момент обменять и купить такие платежные документы можно в «Связь-Банке», ВТБ Банке Москвы и «Банке Уралсиб». Примечательно, что некоторые из них даже устраивают своеобразные акции с призами, цель которых привлечение внимания к относительно новому виду оплаты.

В банках, работающих с ценными бумагами можно приобрести платежные инструменты American Express. При этом номинал таких чеков составляет от 50 и до 500 долларов США и евро. Размер комиссии за их покупку в данной организации взимается в пределах 0,5 %. В качестве обменной валюты обычно используются отечественные рубли или иностранные банкноты.

Здесь же любители данных видов документов вправе расплатиться ими. В этом случае со счета держателя чеков выполняется списание необходимой суммы. Правда, заплатить таким образом можно разве что в магазинах беспошлинной торговли (дьюти-фри). В остальном же документы реально обменять на отечественную или иностранную валюту по текущему курсу банка.

Большой популярностью такие чеки пользуются в Америке. Здесь с их помощью можно купить любые товары и услуги. Поэтому, отправляясь в путешествие по США, смело запасайтесь платежными документами, равноценными местной валюте.

Как найти банки для обмена и покупки?

Для того чтобы найти подходящую организацию, где можно купить или обменять ваши дорожные чеки, необходимо перейти на официальный русскоязычный ресурс American Express aetclocator.com. Здесь следует задать соответствующие параметры, по результатам которого вы сможете найти ближайшее к вам отделение финансовой организации. Например, выбирая страну Россию и город Москва, можно получить список из семи отделений «Связь-Банка».

Аналогичную информацию можно узнать на сайте americanexpress.com, предварительно, выбрав страну и предпочитаемый язык интерфейса.

Разновидности и особенности дорожных инструментов

В данный момент известны следующие виды дорожных чеков:

- American Express и Visa Interpayment.

- CitiCorp.

- Thomas Cook Mastercard.

Наиболее востребованными считаются American Express. Они принадлежат самой известной компании эмитенту, и выпускается для следующего вида иностранной валюты:

- австралийского и американского доллара;

- саудовского реала;

- фунта стерлингов;

- китайского юаня;

- канадского доллара;

- евро;

- японской йены и т. д.

В настоящий момент в России действуют только долларовые ценные бумаги и евро. Остальные практически не пользуются популярностью. По этой же причине их очень мало в обороте.

Как приобрести и сложно ли это?

Для того чтобы приобрести необходимо приехать в выбранное отделение банка, уточнить курс и заказать документы подходящего номинала. При этом из документов вам понадобится внутренний или заграничный паспорт. После их получения, необходимо поставить свою подпись в левом верхнем углу. Данное действие поможет избежать неприятностей, связанных с потерей или хищением ваших платежных инструментов. Иными словами, никто не воспользуется ими кроме вас. В подтверждение вашей покупки, как правило, выдается квитанция. В ней описывается суть приобретения, номинал, потраченная сумма и ваши контактные данные.

В чем преимущества дорожных инструментов?

Использование дорожных чеков связано с рядом преимуществ. К примеру, эти документы не имеют срока действия. По этой причине их часто не только хранят годами, но и даже могут передавать по наследству.

Вторым плюсом использования чеков является возможность вывода за границу большой суммы денег. В данном случае, не предполагается никаких ограничений. Особенно это удобно, когда конечной целью вашей поездки является покупка недвижимости или транспортного средства. Однако если сумма будет превышать 10 000 долларов, то необходимо будет вписать ее в таможенную декларацию.

Более того, чеки прекрасно конвертируются за границей. Обменивая их на местную валюту, можно серьезно сэкономить. К тому же размер комиссии за обмен одной ценной бумаги часто не превышает один доллар.

Безопасно ли использовать?

Использование дорожных чеков абсолютно безопасно. Даже если вы потеряете хотя бы один, решить проблему вам помогут в ближайшем представительстве вашего банка. Для возвращения платежных документов вам достаточно лишь предъявить квитанцию об оплате или указать номера утерянных платежных поручений. Ну и, конечно, все дорожные документы являются именными. Следовательно, кроме вас, ими никто и не сможет воспользоваться.

Негативные моменты использования

Среди негативных моментов использования дорожных чеков можно выделить тот факт, что вам в любом случае придется иметь дело с наличными деньгами. Именно их вы получите в качестве сдачи после совершенной вами покупки. А наличие наличных денег за границей всегда связано с определенными рисками, например, утерей или кражей. И, конечно, если вам понадобится обменять ваши документы на местную валюту, придется поискать банки, выполняющие такие операции.

Если говорить в целом о чеках, то их удобство очевидно. Они позволяют упростить процесс получения товара или услуги, но в то же время связаны с определенными нюансами. В частности, в России вам придется еще побегать в поисках торговых точек, их принимающих. Совсем иначе обстоит дело с кредитными картами. Их везде принимают, обналичивают и обменивают.

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю (ст. 877 ГК РФ). В хозяйственной практике выделяют два вида чеков: денежные (чеки, предназначенные для выплаты чекодержателю наличных денег) и расчетные (чеки, используемые для расчетов между юридическими лицами). В данном разделе речь пойдет о расчетных чеках.

Участниками чекового обращения являются три лица: чекодатель, чекодержатель и плательщик. Чекодателем является лицо (юридическое или физическое), имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем - лицо (юридическое или физическое), в пользу которого выдан чек, плательщиком - банк, в котором находятся денежные средства чекодателя.

Расчетные чеки представлены депонированными и гарантированными чеками. При оформлении депонированной чековой книжки клиент предварительно перечисляет на отдельный лицевой счет соответствующую сумму, что обеспечивает гарантию платежа по данным чекам, т. е. одновременно с заявлением о выдаче чековой книжки в банк предоставляется платежное поручение. Именно депонированные чеки получили наибольшее распространение в современной отечественной практике.

Чек может быть именным и предъявительским. Именным называется чек, выписанный на определенное лицо, предъявительским - чек, который оплачивается его предъявителю. Именной чек не подлежит передаче. Предъявительский чек может быть передан новому владельцу с помощью индоссамента (передаточной надписи на оборотной стороне чека), удостоверяющего переход прав по чеку. Различают индоссамент именной, указывающий лицо, которому передается чек, и бланковый (предъявительский), в котором такое лицо не указано и который выдается на предъявителя.

Чек должен содержать следующие обязательные реквизиты, установленные ст. 878 ГК РФ:

- наименование «чек», включенное в текст документа;

- поручение плательщику выплатить определенную денежную сумму;

- наименование плательщика и указание счета, с которого должен быть произведен платеж;

- указание валюты платежа;

- указание даты и места составления чека;

- подпись лица, выписавшего чек, - чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека. Чек может содержать дополнительные реквизиты, определяемые спецификой банковской деятельности и налоговым законодательством.

Форма чека и порядок его заполнения определяются законом и установленными в соответствии с ним банковскими правилами.

Выписываемый чекодателем чек должен иметь покрытие в виде денежных средств, предварительно депонированных им на специальный банковский счет. Статья 879 ГК РФ предусматривает для чекодателя финансовую ответственность за выписку непокрытых чеков. Однако банк-плательщик может иметь договоренность с чекодателем об оплате чеков на определенную сумму сверх имеющихся у него на счете средств путем автоматически предоставляемого кредита - овердрафта.

Чек может быть представлен к платежу одним из двух способов:

- непосредственным предъявлением банку-плательщику;

- предъявлением чека в банк, обслуживающий чекодержателя, на инкассо - в этом случае оплата чека происходит в порядке исполнения инкассового поручения.

Платеж по чеку может быть гарантирован полностью или частично посредством аваля (гарантия платежа по чеку), который может даваться любым лицом, за исключением плательщика.

Аваль проставляется на лицевой стороне чека или на дополнительном листе путем надписи «Считать за аваль» и указания, кем и за кого он дан. Если не указано, за кого он дан, то считается, что аваль дан за чекодателя.

Аваль подписывается авалистом с указанием места его жительства и даты совершения надписи, а если авалистом является юридическое лицо - места его нахождения и даты совершения надписи (ст. 881 ГК РФ).

Авалист несет ответственность за платеж по чеку так же, как и тот, за кого он дал аваль.

Расчеты по чекам из лимитированной чековой книжки являются удобной формой расчетов для получателей средств. Преимущество этой формы расчетов заключается в том, что практически отгрузка продукции или товарно-материальных ценностей совпадает по времени с ее оплатой.

Расчеты чеками из лимитированных чековых книжек относятся к расчетным операциям по специальным счетам в банке. Бухгалтерский учет расчетов чеками из лимитированных чековых книжек осуществляется на счете 55 «Специальные счета в банках».

Прежде чем получить чековую книжку, предприятие вместе с заявлением о выдаче чековой книжки представляет платежное поручение на сумму лимита, и в нижней части поручения делается надпись: «За чековую книжку для расчетов с предприятиями».

Чеки из лимитированных книжек подписываются руководителем учреждения и главным бухгалтером. При выборке товаров на месте разрешается подписывать чеки должностному лицу учреждения, которому выдается доверенность на получение товаров. В доверенности должны быть оговорены право на подписание чека должностным лицом и сумма, на которую разрешается приобрести товары. Если чек подписывается на основании доверенности должностным лицом учреждения, то оно должно на чеке перед подписью сделать надпись: «По доверенности».

Чек из лимитированной книжки выдается поставщику одновременно с отпуском товаров или предоставлением услуг. В чеке обязательно указывается, какой организации и в уплату по какому счету или другому заменяющему его документу должна быть перечислена сумма по чеку.

Представление чека в банк, обслуживающий чекодержателя, для получения платежа считается предъявлением чека к оплате. Чекодатель не вправе отозвать чек до истечения установленного срока для его предъявления к оплате. Чеки действительны в течение 10 дней, не считая дня их выписки.

1. Для получения чековой книжки "покупателем в банк представляются заявление

и платежное поручение о депонировании определенной суммы.

2. Банк выдает чековую книжку с депонированием суммы лимита.

3. Поставщик передает товар покупателю (отгружает продукцию, выполняет работы).

4. Покупатель передает чек поставщику в счет оплаты товара или выполненных работ.

5. Поставщик передает чек в банк для оплаты.

6. Банк поставщика пересылает банку покупателя документы на оплату.

7. Банк покупателя перечисляет денежные средства на расчетный счет поставщика.

По окончании срока действия чековые книжки сдаются в банк.